2013年注冊稅務師《財務與會計》預習資料:第一章(3)

第 三 節 財務管理價值觀念

一、資金時間價值

資金時間價值:投資者在沒有投資風險的情況下進行投資而獲得的報酬。

理解:一定量資金隨著時間推移而發生的增值。

【例題3?單選題】

下列哪些指標可以用來表示資金時間價值( )。

A.有投資風險的條件下,投資者因投資而獲得的報酬

B.在沒有投資風險的情況下進行投資而獲得的報酬

C.投資報酬率超過通貨膨脹率的差額

D.風險報酬率

【答案】B

【解析】在有投資風險的條件下,投資者因投資而獲得的報酬除了包含資金時間價值以外,還包含了有投資風險價值。

(一)資金時間價值的基本計算(終值、現值的計算)

利息的兩種計算方式

單利計息方式:只對本金計算利息(各期的利息是相同的)。

復利計息方式:既對本金計算利息,也對前期的利息計算利息(各期利息不同)。

【提示】考試都按照復利計息方式計算。

1.復利終值和復利現值

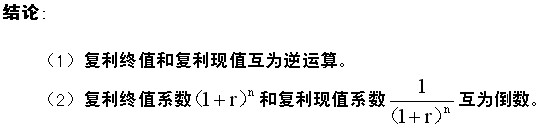

|

項目 |

基本公式 |

|

終值F |

F=P ×(1+r)n

其中(1+r)n稱為復利終值系數,記為FV r,n |

|

現值P |

P=F/(1+r)n

其中1/(1+r)n稱為復利現值系數,記為PVr,n |

①終值計算

P9教材【例2】

某工廠年初把暫時閑置的資金20萬元存入銀行,年利率5%;則兩年底的復利終值:

F=P(1+r)2=20×(1+5%)2=22.05(萬元);

三年底的復利終值:F=P(1+r)3=20×(1+5%)3=23.15(萬元)

②現值計算

P9教材【例4】

某企業想要在十年底得到一筆50000元的款項,年利率10%,按復利計算,則現在需要在銀行存入的款項金額為:

【例題4?單選題】

某企業于年初存入銀行10000元,假定年利息率為12%,每年復利兩次.已知(F/P,6%,5)=1.3382,(F/P,6%,10)= 1.7908,(F/P,12%,5)=1.7623,(F/P,12%,10)=3.1058,則第5年末的本利和為( )元。

A. 13382 B. 17623

C. 17908 D. 31058

【答案】C

【解析】第5年末的本利和=10000×(F/P,6%,10)=17908(元)。

(二)年金計算

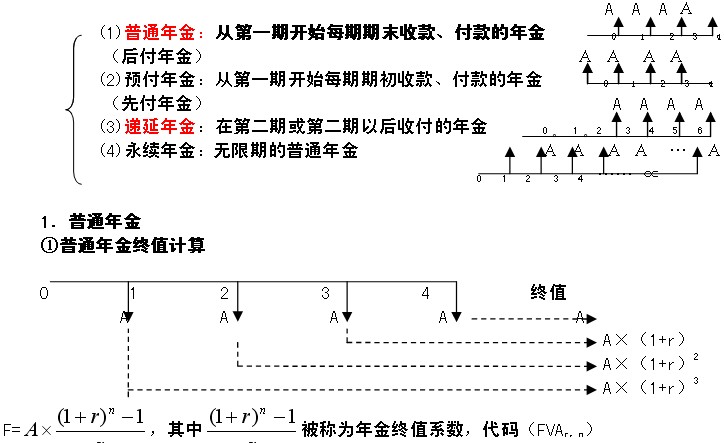

年金----在一定時期內每隔相等時間、發生相等金額的收付款項。

【提示】

等額、固定間隔期、系列的收付款項是年金的三個要點;

年金收付間隔的時間不一定是1年,可以是半年、一個季度或者一個月等。

年金種類----普通年金、預付年金、遞延年金、永續年金等。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數