2012年稅務(wù)代理實(shí)務(wù) 預(yù)習(xí)指導(dǎo):第十章(6)

(三)不能直接按審查出的錯誤額調(diào)整利潤情況的賬務(wù)調(diào)整方法

計(jì)算分?jǐn)偟姆椒ㄊ牵瑧?yīng)按產(chǎn)品成本核算過程逐步剔除擠占因素,即將審查出的需分配的錯誤金額,按材料、自制半成品、在產(chǎn)品、產(chǎn)成品、產(chǎn)品銷售成本等核算環(huán)節(jié)的程序,一步一步地往下分配。將計(jì)算出的各環(huán)節(jié)應(yīng)分?jǐn)偟某杀緮?shù)額,分別調(diào)整有關(guān)賬戶,在期末結(jié)賬后,當(dāng)期銷售產(chǎn)品應(yīng)分?jǐn)偟腻e誤數(shù)額應(yīng)直接調(diào)整利潤數(shù)。在實(shí)際工作中一般較多地采用“按比例分?jǐn)偡ā薄7謹(jǐn)偮实挠?jì)算公式如下:

上述公式是基本公式,具體運(yùn)用時,注意如下幾點(diǎn):

(1)在“生產(chǎn)成本”賬戶貸方、“產(chǎn)成品”賬戶借方查出的數(shù)額,只需要在期末產(chǎn)成品、本期產(chǎn)品銷售成本之間分?jǐn)?

(2)在“原材料”賬戶貸方、“生產(chǎn)成本―基本生產(chǎn)成本”賬戶借方查出的錯誤額,即多轉(zhuǎn)或少轉(zhuǎn)成本的問題,應(yīng)在公式中后三個項(xiàng)目之間分?jǐn)?

(3)在“原材料”賬戶借方查出的問題,即多計(jì)或少計(jì)材料成本,要在公式中的四個項(xiàng)目之間分?jǐn)偂?/P>

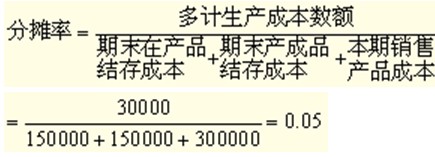

【例10-8】注冊稅務(wù)師受托對某企業(yè)進(jìn)行納稅審查,發(fā)現(xiàn)該企業(yè)某月份將基建工程領(lǐng)用的生產(chǎn)用原材料30000元計(jì)入生產(chǎn)成本。由于當(dāng)期期末既有期末在產(chǎn)品,也有生產(chǎn)完工產(chǎn)品,完工產(chǎn)品當(dāng)月對外銷售一部分,因此,多計(jì)入生產(chǎn)成本的30000元,已隨企業(yè)的生產(chǎn)經(jīng)營過程分別進(jìn)入了生產(chǎn)成本、產(chǎn)成品、產(chǎn)品銷售成本之中。經(jīng)核實(shí),期末在產(chǎn)品成本為150000元,產(chǎn)成品成本為150000元,產(chǎn)品銷售成本為300000元。則注冊稅務(wù)師可按以下步驟計(jì)算分?jǐn)偢鳝h(huán)節(jié)的錯誤數(shù)額,并作相應(yīng)調(diào)賬處理。

第一步:計(jì)算分?jǐn)偮剩?/P>

第二步:計(jì)算各環(huán)節(jié)的分?jǐn)倲?shù)額:

1.在產(chǎn)品應(yīng)分?jǐn)倲?shù)額=150000×0.05=7500(元)

2.產(chǎn)成品應(yīng)分?jǐn)倲?shù)額=150000×0.05=7500(元)

3.本期產(chǎn)品銷售成本應(yīng)分?jǐn)倲?shù)額=300000×0.05=15000(元)

4.應(yīng)轉(zhuǎn)出的增值稅進(jìn)項(xiàng)稅額=30000×17%=5100(元)

第三步:調(diào)整相關(guān)賬戶:

若審查在當(dāng)年,調(diào)賬分錄為:

借:在建工程 35100

貸:生產(chǎn)成本 7500

庫存商品 7500

本年利潤 15000

應(yīng)交稅費(fèi)―應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 5100

若審查期在以后年度,調(diào)賬分錄為:

借:在建工程 35100

貸:生產(chǎn)成本 7500

庫存商品 7500

以前年度損益調(diào)整 15000

應(yīng)交稅費(fèi)―應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 5100

【例題?單選題】(2005年)

注冊稅務(wù)師受托對某企業(yè)進(jìn)行納稅審核,發(fā)現(xiàn)該企業(yè)某月份將福利部門領(lǐng)用的原材料20000元,計(jì)入生產(chǎn)費(fèi)用,經(jīng)核實(shí)當(dāng)月期末材料結(jié)存成本為50000元,期末在產(chǎn)品結(jié)存成本為80000元,期末產(chǎn)成品結(jié)存成本為120000元,本期銷售成本發(fā)生額為200000元,則注冊稅務(wù)師采用“按比例分?jǐn)偡ā坝?jì)算的分?jǐn)傁禂?shù)為( )

A. 0.08

B. 0.05

C. 0.04

D. 0.044

答:B

解析:20000/(80000+120000+200000)=0.05

2012年注冊稅務(wù)師考試輔導(dǎo)招生簡章 (復(fù)習(xí)指南)(報(bào)名匯總)(免費(fèi)試聽)

現(xiàn)報(bào)2012注稅輔導(dǎo)套餐六折優(yōu)惠 2012年注稅新舊教材對比匯總表

2012注稅考試各科題型 2012注冊稅務(wù)師報(bào)名與學(xué)習(xí)指導(dǎo)

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財(cái)務(wù)與會計(jì)公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強(qiáng)化階段必備,5科高頻考點(diǎn)+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實(shí)務(wù)難嗎?備考困境解鎖核心考點(diǎn)+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點(diǎn)+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點(diǎn)整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強(qiáng)化必備:2025年稅務(wù)師稅法一高頻考點(diǎn)+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點(diǎn)清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)