2012年稅務代理實務 預習指導:第八章(30)

更新時間:2012-03-26 09:15:47

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務師報名、考試、查分時間 免費短信提醒

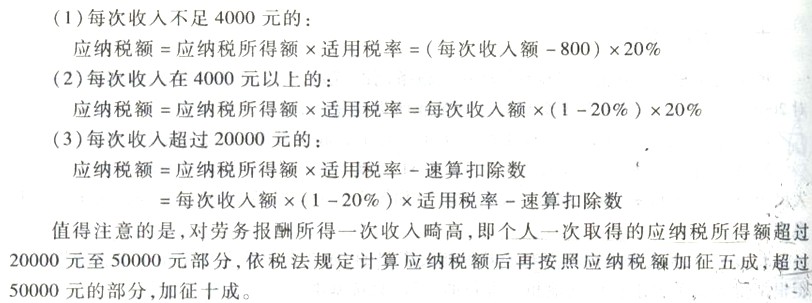

(二)勞務報酬所得

什么是勞務報酬所得:指個人獨立從事各種非雇傭勞務取得的所得(共29項)

分別為:設計、裝潢、安裝、制圖、化驗、測試、醫療、法律、會計、咨詢、講學、新聞、廣播、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術服務、介紹服務、經紀服務、代辦服務、其他勞務。

1、應納稅額的計算

補充:

(1)個人兼職取得的收入應按照“勞務報酬所得”應稅項目繳納個人所得稅。

(2)個人(非本單位雇員)擔任董事職務所取得的董事費收入,按勞務報酬所得項目征稅。

(3)對商品營銷活動中,企業和單位對營銷成績突出的非雇員以培訓班、研討會、工作考察等名義組織旅游活動,通過免收差旅費、旅游費對個人實行的營銷業績獎勵(包括實物、有價證券等),應根據所發生費用的全額作為該營銷人員當期的勞務收入,按照“勞務報酬所得”項目征收個人所得稅。

2012年注冊稅務師考試輔導招生簡章 (復習指南)(報名匯總)(免費試聽)

現報2012注稅輔導套餐六折優惠 2012年注稅新舊教材對比匯總表

編輯推薦

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數