2012年財(cái)務(wù)與會(huì)計(jì) 預(yù)習(xí)指導(dǎo):第四章(11)

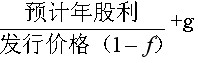

(三)普通股資金成本$lesson$

普通股的股利不是固定的,所以普通股資金成本的分子要用預(yù)計(jì)年股利計(jì)算。

【提示】此種計(jì)算方式是以以后年度股利按照固定比例增長(zhǎng)為前提的。

普通股資金成本=

【教材P61例4】

某公司發(fā)行普通股每股市價(jià)為40元(平價(jià)),每股股利預(yù)計(jì)為5元,每股籌資費(fèi)用率為2.5%,預(yù)計(jì)股利每年增長(zhǎng)3%,則該普通股資金成本率為:

5/[40×(1-2.5%)]+3%=15.82%

【例題5?單選題】

某公司普通股當(dāng)前市價(jià)為每股25元,擬按當(dāng)前市價(jià)增發(fā)新股100萬(wàn)股,預(yù)計(jì)每股籌資費(fèi)用率為5%,增發(fā)第一年末預(yù)計(jì)每股股利為2.5元,以后每年股利增長(zhǎng)率為6%,則該公司本次增發(fā)普通股的資金成本為( )。

A.10.53% B.12.36% C.16.53% D.18.36%

【答案】C

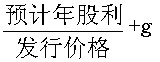

四)留存收益的資金成本

保留盈余和普通股一樣都是企業(yè)所有者權(quán)益,所以留存收益的資本成本率與普通股資本成本率計(jì)算方法一致,只不過(guò)不考慮籌資費(fèi)用。

保留盈余資金成本=

某企業(yè)當(dāng)前每股市價(jià)為40元,近期每股股利為5元,預(yù)計(jì)股利每年增長(zhǎng)3%,則保留盈余資金成本為:

(5/40+0.03)×100%=15.5%

2012年注冊(cè)稅務(wù)師考試輔導(dǎo)招生簡(jiǎn)章 (復(fù)習(xí)指南)(報(bào)名匯總)(免費(fèi)試聽(tīng))

現(xiàn)報(bào)2012注稅輔導(dǎo)套餐六折優(yōu)惠

注冊(cè)稅務(wù)師頻道 注冊(cè)稅務(wù)師論壇 注冊(cè)稅務(wù)師輔導(dǎo)

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時(shí)間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財(cái)務(wù)與會(huì)計(jì)公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強(qiáng)化階段必備,5科高頻考點(diǎn)+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實(shí)務(wù)難嗎?備考困境解鎖核心考點(diǎn)+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點(diǎn)+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個(gè)難??jī)?nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點(diǎn)整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強(qiáng)化必備:2025年稅務(wù)師稅法一高頻考點(diǎn)+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯(cuò)易混知識(shí)點(diǎn)清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)