2012年財務(wù)與會計 預(yù)習(xí)指導(dǎo):第一章(9)

4.風(fēng)險報酬率

風(fēng)險報酬率=風(fēng)險報酬系數(shù)×標(biāo)準(zhǔn)離差率=β×V

5.投資必要報酬率=無風(fēng)險報酬率+風(fēng)險報酬率

風(fēng)險和投資人要求的必要報酬率之間的關(guān)系:

投資必要報酬率=無風(fēng)險報酬率+風(fēng)險報酬率

其中:風(fēng)險報酬率=風(fēng)險報酬系數(shù)×標(biāo)準(zhǔn)離差率=β×V

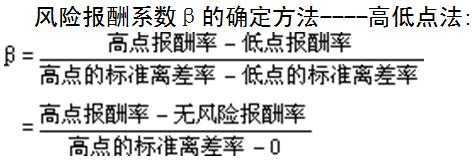

所以:

【例題9?多選題】(2007年)

當(dāng)一投資項目存在風(fēng)險的情況下,該投資項目的投資報酬率應(yīng)等于()。

A. 風(fēng)險報酬率+無風(fēng)險報酬率

B. 風(fēng)險報酬率×標(biāo)準(zhǔn)離差率+風(fēng)險報酬率

C. 無風(fēng)險報酬率×標(biāo)準(zhǔn)離差+無風(fēng)險報酬率

D. 無風(fēng)險報酬率+風(fēng)險報酬系數(shù)×標(biāo)準(zhǔn)離差率

E. 無風(fēng)險報酬率+風(fēng)險報酬系數(shù)×經(jīng)營收益期期望值÷標(biāo)準(zhǔn)差

【答案】AD

【解析】存在風(fēng)險的情況下,投資報酬率=無風(fēng)險報酬率+風(fēng)險報酬率=無風(fēng)險報酬率+風(fēng)險報酬系數(shù)×標(biāo)準(zhǔn)離差率,所以選項AD正確。

【例題10?單選題】(2008年)

乙公司投資一個新項目,經(jīng)測算其標(biāo)準(zhǔn)離差率為45%,如果該公司以前投資相似項目的投資報酬率為15%,標(biāo)準(zhǔn)離差率為40%,無風(fēng)險報酬率為5%并一直保持不變,則該公司投資這一新項目的預(yù)計投資報酬率為( )%。

A.6.32 B.15.00 C.16.25 D.20.00

【答案】C

【解析】風(fēng)險報酬系數(shù)=(15%一5%)/40%=0.25

投資報酬率=5%+0.25×45%=16.25%

現(xiàn)報2012注稅輔導(dǎo)套餐六折優(yōu)惠

注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導(dǎo)試聽

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財務(wù)與會計公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強(qiáng)化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實務(wù)難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強(qiáng)化必備:2025年稅務(wù)師稅法一高頻考點+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)