《稅收相關法律》學習指導:民法基礎(10)

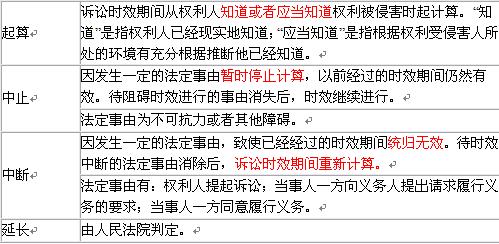

(四)訴訟時效的起算、中止、中斷和延長

注意:對于訴訟時效的中止,只有在訴訟時效期間的最后6個月內發生法定事由,才能中止時效的進行。

【例題】下列有關訴訟時效的表述中,正確的是( )。

A.訴訟時效期間從權利人的權利被侵害之日起計算

B.權利人提起訴訟是訴訟時效中止的法定事由之一

C.只有在訴訟時效期間的最后6個月內發生訴訟時效中止的法定事由,才能中止時效的進行

D.訴訟時效中止的法定事由發生之后,已經經過的時效期間統歸無效

答案:C

解析:(1)訴訟時效期間從知道或者應當知道權利被侵害時起計算,所以選項A錯誤。(2)權利人提起訴訟是訴訟時效中斷的法定事由之一,所以選項B錯誤。(3)訴訟時效的中止是暫時停止計算訴訟時效期間,所以選項D錯誤。

09年教材新增規定:《關于審理民事案件適用訴訟時效制度若干問題的規定》P136

1、人民法院不支持當事人下列債權請求權提出訴訟時效抗辯:

(1)支付存款本金及利息請求權;

(2)兌付國債、金融債券以及向不特定對象發行的企業債券本息請求權;

(3)基于投資關系產生的繳付出資請求權;

(4)其他依法不適用訴訟時效規定的債權請求權。

2、當事人違反法律規定,約定延長或者縮短訴訟時效期間、預先放棄訴訟時效利益的,人民法院不予認可。

3、當事人未提出訴訟時效抗辯,人民法院不應對訴訟時效問題進行釋明及主動適用訴訟時效的規定進行裁判。

4、當事人在一審期間未提出訴訟時效抗辯,在二審期間提出的,人民法院不予支持,但其基于新的證據能夠證明對方當事人的請求權已過訴訟時期的情形除外。

當事人未按規定提出訴訟時效抗辯,以訴訟時效期間屆滿為由申請再審或者提出再審抗辯的,人民法院不予支持。

5、當事人約定同一債務分期履行的,訴訟時效期間從最后一期履行期限屆滿之日起計算。

二、期間、期日

期間是指由某一時間點到另一時間點的特定時間段。

期日是指不可分割的特定時間點。

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數