《稅收相關法律》學習指導:民法基礎(8)

第四節 代 理

一、代理的概念和特征

代理是指代理人在代理權限內,以被代理人的名義實施民事法律行為,由此產生的法律后果直接歸屬于被代理人的一種法律制度。

代理具有如下的特征:(1)代理人代他人為法律行為。(2)代理人以被代理人名義實施民事法律行為。(3)代理人在代理權限范圍內獨立為意思表示。(4)代理行為的法律后果直接歸屬于被代理人。

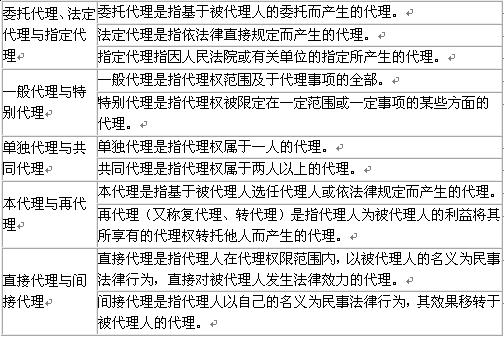

二、代理的種類

提示:再代理的特征:

①再代理是由代理人以自己的名義選任的;②再代理人不是原代理人的代理人,而仍然是被代理人的代理人;③再代理權不是由被代理人直接授予的,而是由原代理人轉委托的。

【例題】再代理的特征是( )。(2005年)

A.再代理人是由被代理人以自己的名義選任的

B.再代理人是被代理人的代理人

C.再代理權是由被代理人直接授予的

D.再代理人是由代理人以自己名義選任的

E.再代理權是由原代理人轉委托的

答案:BDE

解析:本題考核再代理。再代理人是由代理人以自己的名義選任的,不是由被代理人選任的。選項A說法錯誤。再代理不是由被代理人直接授予的,而是由原代理人轉托的,代理權以原代理人的代理權限為限,不能超過原代理人的代理權。選項C說法錯誤。

三、代理權的行使

代理權行使的原則,主要為以下三項:在代理權范圍內行使代理權;為維護被代理人的利益而行使代理權;不得濫用代理權。

四、代理關系的終止

代理關系終止的法定情形因代理的種類不同而有所不同:

1、委托代理(1)代理期間屆滿或者代理事務完成;(2)被代理人取消委托或者代理人辭去委托;(3)代理人死亡;(4)代理人喪失民事行為能力;(5)作為被代理人或者代理人的法人終止。

2、法定代理或指定代理(1)被代理人取得或者恢復民事行為能力;(2)被代理人或者代理人死亡;(3)代理人喪失民事行為能力;(4)指定代理的人民法院或者指定單位取消指定;(5)由其他原因引起的被代理人和代理人之間的監護關系消滅。

例題:在代理與被代理人成立委托代理關系后,發生( )的情形時,委托代理自然終止。

A、代理人死亡

B、被代理人死亡

C、代理人喪失民事行為能力

D、被代理人喪失民事行為能力

E、代理人與被代理人之間解除委托

答案:ACE

解析:本題考核委托代理的終止情形。BD構成法定代理或者指定代理終止的情形。

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數