注稅《財(cái)務(wù)與會計(jì)》輔導(dǎo):流動資產(chǎn)(4)

三、應(yīng)收款項(xiàng)減值的核算

(一)減值的判斷

(二)壞賬準(zhǔn)備的賬務(wù)處理

備抵法核算設(shè)置“壞帳準(zhǔn)備”科目,“壞帳準(zhǔn)備”是應(yīng)收款項(xiàng)備抵科目。

(2)賬務(wù)處理

①提取準(zhǔn)備金時

借:資產(chǎn)減值損失

貸:壞賬準(zhǔn)備

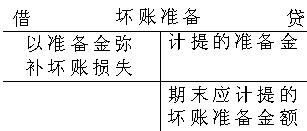

②以準(zhǔn)備金彌補(bǔ)壞賬損失時

借:壞賬準(zhǔn)備

貸:應(yīng)收賬款

預(yù)付賬款

其他應(yīng)收款

長期應(yīng)收款

③已轉(zhuǎn)銷的壞賬又收回時

借:應(yīng)收賬款

預(yù)付賬款

其他應(yīng)收款

長期應(yīng)收款

貸:壞賬準(zhǔn)備

借:銀行存款

貸:應(yīng)收賬款

④期末若計(jì)算出應(yīng)計(jì)提的壞賬準(zhǔn)備金額大于壞賬準(zhǔn)備賬戶余額,之差計(jì)提準(zhǔn)備金

借:資產(chǎn)減值損失

貸:壞賬準(zhǔn)備

⑤期末若計(jì)算出應(yīng)計(jì)提的壞賬準(zhǔn)備金額小于壞賬準(zhǔn)備賬戶余額,之差沖減已計(jì)提的準(zhǔn)備金

借:壞賬準(zhǔn)備

貸:資產(chǎn)減值損失

④⑤調(diào)整后,壞賬準(zhǔn)備賬戶余額恰好為期末應(yīng)計(jì)提的壞賬準(zhǔn)備金額。

【例題7】

(2008年)丁公司壞賬核算采用備抵法,并按應(yīng)收款項(xiàng)余額百分比法計(jì)提壞賬準(zhǔn)備,各年計(jì)提比例假設(shè)均為年末應(yīng)收款項(xiàng)余額的8%。20 x 6年初“壞賬準(zhǔn)備”賬戶的貸方余額為68 000元;20×6年客戶甲單位所欠20 000元按規(guī)定確認(rèn)為壞賬,應(yīng)收款項(xiàng)年末余額為950 000元;20×7年客戶乙單位破產(chǎn),所欠款項(xiàng)中有6 000元無法收回,確認(rèn)為壞賬,年末應(yīng)收款項(xiàng)余額為900 000元;20×8年已沖銷的甲單位所欠20 000元賬款又收回15 000元,年末應(yīng)收款項(xiàng)余額為1 000 000元。則該公司在上述三年內(nèi)對應(yīng)收款項(xiàng)計(jì)提壞賬準(zhǔn)備累計(jì)計(jì)入資產(chǎn)減值損失的金額為( )元。

A.4 000 B.12 000 C.23 000 D.30 000

【答案】C

【解析】20×6年計(jì)提的壞賬準(zhǔn)備計(jì)入資產(chǎn)減值損失的金額=950 000 x 8%一(68 000―20 000)=28 000(元)

20×7年計(jì)提的壞賬準(zhǔn)備計(jì)入資產(chǎn)減值損失的金額=900 000×8%一(950 000*8%一6 000)=2 000(元)

20×8年計(jì)提的壞賬準(zhǔn)備計(jì)入資產(chǎn)減值損失的金額=1 000 000×8%一(900 000×8%+15 000)=一7 000(元)

三年合計(jì)=28 000+2 000―7 000=23 000 (元)

2011注冊稅務(wù)師網(wǎng)絡(luò)輔導(dǎo)招生簡章

2010年注冊稅務(wù)師成績查詢匯總 轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

最新資訊

- 2025年稅務(wù)師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務(wù)師稅法二52個必背公式2025-11-13

- 考前強(qiáng)化記憶!2025年稅務(wù)師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務(wù)師《財(cái)務(wù)與會計(jì)》33個 “救命考點(diǎn)” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務(wù)師《涉稅服務(wù)相關(guān)法律》31個考點(diǎn)熬夜速記2025-11-05

- 2025年稅務(wù)師《涉稅服務(wù)實(shí)務(wù)》考前19個速記考點(diǎn)公布2025-11-05

- 最后10天!2025年稅務(wù)師稅法二考前14個考點(diǎn)速記~背起來2025-11-05

- 搶分必備!2025年稅務(wù)師稅法一考前35個考點(diǎn)速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務(wù)師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務(wù)師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數(shù)

打卡人數(shù)