2011年《稅法一》預習:增值稅銷項稅額(1)

(一)銷項稅額的概念及計算 $lesson$

納稅人銷售貨物或者應稅勞務,按照銷售額和增值稅暫行條例的規定的稅率計算并向購買方收取的增值稅額。

銷項稅額=不含增值稅的銷售額×增值稅稅率

或 =組成計稅價格×增值稅稅率

(二)銷售額確定

1.銷售額的一般規定:

根據規定:"銷售額為納稅人銷售貨物或應稅勞務向購買方收取的全部價款和價外費用。"也稱為計稅銷售額,是不含增值稅的銷售額。

銷售額包括:

(1)銷售貨物或應稅勞務取自于購買方的全部價款。

(2)向購買方收取的各種價外費用(含稅收入)

具體包括:手續費、補貼、基金、集資費、返還利潤、獎勵費、違約金(延期付款利息)、包裝費、包裝物租金、儲備費、優質費、運輸裝卸費、代收款項、代墊款項及其他各種性質的價外收費。

上述價外費用不包括以下三項費用:

①向購買方收取的銷項稅額。

②受托加工應征消費稅的貨物,而由受托方代收代繳的消費稅。

③同時符合以下兩個條件的代墊運費:

即承運部門的運費發票開具給購貨方,并且由納稅人將該項發票轉交給購貨方的。 (3)消費稅稅金

由于消費稅屬于價內稅,因此,凡征收消費稅的貨物在計征增值稅時,其應稅銷售額應包括消費稅稅額。

2、混合銷售的銷售額

對屬于征收增值稅的混合銷售,其銷售額為貨物銷售額和非應稅勞務銷售額的合計數,其中非應稅勞務的金額一般為含稅價格。

3、兼營非應稅勞務的銷售額

對兼營應一并征收增值稅的非應稅勞務的,銷售額為貨物和非應稅勞務銷售額的合計數。其中非應稅勞務的金額一般為含稅價格。

4、價款和稅款合并收取情況下的銷售額

商品零售企業或其他企業將貨物銷售給消費者、使用單位或小規模企業。

以上情況只能開具普通發票,普通發票為價稅合計金額需要換算。

換算公式:不含稅銷售額=含稅銷售額 / (1+稅率)

【應用舉例】某商場為一般納稅人,2008年10月銷售服裝一批,取得零售收入117萬元,則該商場計稅銷售額=117/(1+17%)=100萬元。

5、視同銷售行為銷售額的確定

納稅人銷售貨物或應稅勞務的售價明顯偏低且無正當理由或者納稅人發生了視同銷售貨物的行為,主管稅務機關有權核定其銷售額。

確定順序如下:

(1)按納稅人當月同類貨物的平均銷售價格確定。

(2)按納稅人最近日期銷售同類貨物的平均銷售價格確定。

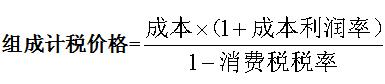

(3)用以上兩種方法均不能確定其銷售額的情況下,可按組成計稅價格確定銷售額。公式為:

①非消費品

組成計稅價格=成本×(1+成本利潤率)

"成本利潤率"為10%

②屬于應征消費稅的貨物,其組成計稅價格中應加入消費稅稅額。計算公式為:

組成計稅價格=成本×(1+成本利潤率)+消費稅稅額

組成計稅價格=成本×(1+成本利潤率)+組成計稅價格×消費稅稅率

整理后:

若為從價定率的消費品,成本利潤率按消費稅法規定。

【應用舉例―教材例題】某針織廠(一般納稅人),在1996年某月,將自產的針織內衣作為福利發給本廠職工,共發放A型內衣100件,銷售價每件15元(不含稅);發放B型內衣200件,無銷售價,已知制作B型內衣的總成本為36000元,則A型、B型內衣計稅銷售額=100×15+36000×(1+10%)=41100(元)

【應用舉例―單選】某服裝廠為一飯店加工一批工作服,其制造成本為18萬元,同類產品成本利潤率為10%,按同類產品售價計算的銷售價格為27萬元,則該批加工服裝計征增值稅銷項稅的依據為( )萬元

A 18 B 19.44 C 19.8 D 27

答案:D

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數