2011《稅法二》預習:計稅依據的確定(18)

七、利息、股息、紅利所得的計稅方法 $lesson$

(一)應納稅所得

1.股份制企業以股票形式向股東個人支付應得的股息、紅利時,應以派發紅股的股票票面金額為所得額,計算征收個人所得稅;

2.對個人投資者從上市公司取得的股息紅利所得,自2005年6月13日起暫減按50%計入個人應納稅所得額;

3.對證券投資基金從上市公司分配取得的股息紅利所得,在代扣代繳個人所得稅時,也暫減按50%計入個人應納稅所得額。

注意:個人投資者購買非上市公司取得的股息紅利所得,全額繳納個所得稅。

總結:國債利息收入、金融債券利息收入、教育儲蓄存款利息所得,免征個人所得稅。自2008年10月9日(含)起,暫免征收儲蓄存款利息所得稅。按照國家或省級地方政府規定的比例繳付的住公積金、醫療保險金、基本養老保險金、失業保險金存入銀行個人賬戶所取得的利息所得,免予征收個人所得稅。

(二)應納稅額的計算方法

應納稅額=應納稅所得額(每次收入額)×適用稅率(20%)

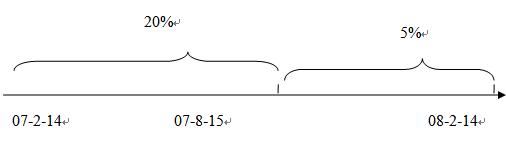

【提示】 銀行存款所取得的利息征免稅――按時間段:

(1)2007年8月14日(含)以前孳生的利息按20%征稅;

(2)2007年8月15日起到2008年10月8日(含)稅率由20%降為5%;

(3)自2008年10月9日(含)起,暫免征收儲蓄存款利息所得稅。

【教材例題】某儲戶2007年2月14日存入一年定期人民幣200000元,假定年利息率3.78%,存款到期日,即2008年2月14日把存款及利息取出。利息及利息稅計算如下:

解:(1)應結付利息額=200000×3.78%=7560(元)

(2)2007年8月14日前后孽生的利息各有6個月,利息應繳納個人所得稅為:

(3)應繳納的利息個人所得稅額=7560×6/12×20%+7560×6/12×5%=945(元)

例:下列關于個人取得的股息、利息、紅利所得征收個人所得稅的表述,正確的是( )。

A.自2007年8月15日起,全部利息所得按5%的稅率征收個人所得稅

B.在計算股息、利息、紅利的應納稅所得額時,不扣除生計費用,但可以扣除相關交易費用

C.以股票形式向股東個人支付股息、紅利時,應以派發紅股的票面金額為收入額,計算征收個人所得稅

D.證券投資基金從上市公司分配取得的股息紅利所得,扣繳義務人在代扣代繳個人所得稅時,按收入全額計算應納稅所得額

【答案】C

【解析】選項A,僅儲蓄存款利息收入從2007年8月15日起到2008年10月8日按5%征稅,自2008年10月9日(含)起,暫免征收儲蓄存款利息所得稅;選項B,股息、利息、紅利所得計算不得扣除任何費用;選項D,減按50%計入所得額。

2008年 注冊稅務師考試

【例題?計算題】張先生為自由職業者,2008年4月取得如下所得:

(1)從A上市公司取得股息所得16000元,

(2)從B非上市公司取得股息所得7000元,

(3)兌現4月14日到期的一年期銀行儲蓄存款利息所得1500元

【解析】

(1)取得上市公司的股息所得減半征收個人所得稅。股息所得應納個人所得稅=16000×50%×20%=1600(元)

(2)非上市公司取得股息應納個人所得稅=7000×20%=1400(元)

(3)2007年8月15日起到2008年10月8日儲蓄存款利息個人所得稅為5%。

儲蓄存款利息應納個人所得稅=1500÷12×4×20%+1500÷12×8×5%=150(元)

【提示】自2008年10月9日起,對儲蓄利息所得暫免征收個人所得稅。

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數