2011年注稅《財務與會計》:第八章(8)

三、外幣借款業(yè)務

四、外幣交易業(yè)務

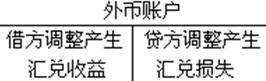

期末記賬本位幣調整后余額-調整前余額:

若為正數(shù),在外幣賬戶正常余額方向調整(資產(chǎn)賬戶,借方;負債類賬戶,貸方);

若為負數(shù),在外幣賬戶正常余額反方向調整。

匯兌損益的產(chǎn)生:

(1)平時外幣兌換業(yè)務

(2)期末時對"外幣賬戶"調整時

在計算某一期間匯兌損益時,不要漏掉平時外幣兌換業(yè)務產(chǎn)生的匯兌損益。

五、外幣投入資本

【例題18】

(2007年)下列各項匯兌差額中,應當計入當期財務費用的有()。

A.在資本化期間內,企業(yè)的外幣借款利息在期末按即期匯率折算的人民幣金額與原帳面已折算的人民幣金額之間的差額

B.企業(yè)用外幣購買并計價的交易性金融資產(chǎn)在期末按即期匯率折算的人民幣金額與原帳面已折算的人民幣金額之間的差額

C.企業(yè)用外幣購買并計價的原材料在期末按即期匯率折算的人民幣金額與原帳面已折算的人民幣金額之間的差額

D.企業(yè)的外幣銀行存款在期末按即期匯率折算的人民幣金額與原帳面已折算的人民幣金額之間的差額

E.企業(yè)向銀行購入外匯,用于支付進口設備貨款,實際支付的人民幣金額與按選定的折算匯率折合的人民幣金額之間的差額

【答案】DE

【解析】選項A,在資本化期間內,如果是專門借款的利息產(chǎn)生的匯兌差額,應予以資本化,如果是一般借款利息產(chǎn)生的匯兌差額,應該計入當期的財務費用;選項B,該匯兌差額應計入公允價值變動損益;選項C,原材料屬于非貨幣性項目,是以歷史成本計量的,不會產(chǎn)生匯兌差額。

2011年注冊會計師輔導優(yōu)惠套餐 轉自環(huán) 球 網(wǎng) 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節(jié)習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節(jié)分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節(jié)習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數(shù)

打卡人數(shù)