2010ДкЧў¶җЎ¶Ш”„ХЕc•юУӢЎ·өЪИэХВҝјЗ°Б•о}(ЛД)

ЎЎЎЎИэЎўУӢЛго}

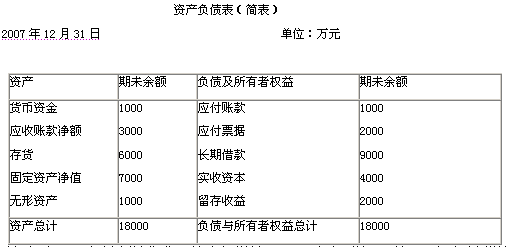

ЎЎЎЎ1.ТСЦӘЈәДі№«Лҫ2007ДкдNКЫКХИлһй20000ИfФӘЈ¬дNКЫғфАықҷВКһй12%Ј¬ғфАықҷөД60%·ЦЕдҪoН¶ЩYХЯЎЈ2007Дк12ФВ31ИХөДЩY®aШ“Ӯщұн(әҶұн)ИзПВЈә

ЎЎЎЎФ“№«Лҫ2007ДкУӢ„қдNКЫКХИлұИЙПДкФцйL30%Ј¬ һйҢҚ¬FЯ@Т»ДҝҳЛЈ¬№«ЛҫРиРВФцФOӮдТ»Е_Ј¬ғrЦө148ИfФӘЎЈ“юҡvДкШ”„Х”ө“ю·ЦОцЈ¬№«ЛҫБч„УЩY®aЕcБч„УШ“ӮщлSдNКЫо~Н¬ұИВКФцңpЎЈјЩ¶ЁФ“№«Лҫ2007ДкөДдNКЫғфАыВКәНАықҷ·ЦЕдХюІЯЕcЙПДкұЈіЦТ»ЦВЈ¬ЯmУГөДЖуҳIЛщөГ¶җ¶җВКһй33%ЎЈ

ЎЎЎЎТӘЗуЈә(1)оAУӢ2007ДкФцјУөДБфҙжКХТжо~(ЎЎ).

ЎЎЎЎA.1248ИfФӘ

ЎЎЎЎB.900ИfФӘ

ЎЎЎЎC.1000ИfФӘ

ЎЎЎЎD.3000ИfФӘ

ЎЎЎЎҙр°ёЈә A

ЎЎЎЎҪвОцЈәФцјУөДБфҙжКХТж=20000×(1+30%)×12%×(1-60%)=1248ИfФӘ

ЎЎЎЎБфҙжКХТжФцјУо~=оAУӢғфАықҷ×(1-№ЙАыЦ§ё¶ВК);

ЎЎЎЎ2007ДкУӢ„қдNКЫКХИлұИЙПДкФцйL30%Ј¬20000×(1+30%)һйоAУӢдNКЫКХИл;

ЎЎЎЎоAУӢдNКЫКХИл×дNКЫғфАықҷВК12%=оAУӢғфАықҷ;

ЎЎЎЎдNКЫғфАықҷВК=ғфАықҷ/дNКЫКХИлЎЈ

ЎЎЎЎ(2)УӢЛг2007Д깫ЛҫРиФцјУөДҢҰНв»IјҜЩYҪрБҝ(ЎЎ).

ЎЎЎЎA.1248ИfФӘ

ЎЎЎЎB.900ИfФӘ

ЎЎЎЎC.1000ИfФӘ

ЎЎЎЎD.3000ИfФӘ

ЎЎЎЎҙр°ёЈә C

ЎЎЎЎҪвОцЈә№«ЛҫБч„УЩY®aЕcБч„УШ“ӮщлSдNКЫо~Н¬ұИВКФцңpЈ¬ХfГчЖдһйГфёРн—Дҝ;

ЎЎЎЎБч„УЩY®aХјдNКЫКХИлөД°Щ·ЦұИ=10000/20000=50%

ЎЎЎЎБч„УШ“ӮщХјдNКЫКХИлөД°Щ·ЦұИ=3000/20000=15%

ЎЎЎЎФцјУөДдNКЫКХИл=20000×30%=6000ИfФӘ

ЎЎЎЎФцјУөДБч„УЩY®a=6000×50%=3000ИfФӘ

ЎЎЎЎФцјУөДБч„УШ“Ӯщ=6000×15%=900ИfФӘ

ЎЎЎЎҢҰНв»IјҜЩYҪрБҝ=(148+3000)-900-1248=1000ИfФӘ

ЎЎЎЎ(№«ЛҫРиРВФцФOӮдТ»Е_Ј¬ғrЦө148ИfФӘЈ¬Ждһй·ЗГфёРн—Дҝ;оAУӢ2007ДкФцјУөДБфҙжКХТжо~һй1248ИfФӘЎЈ)

2010ДкЧўғФ¶җ„ХҺҹҝјЗ°ҫWЙПЭoҢ§ХРЙъәҶХВ

ЧўғФ¶җ„ХҺҹоlөА ЧўғФ¶җ„ХҺҹХ“үҜ ЧўғФ¶җ„ХҺҹЭoҢ§ФҮВ

ЧоРВЩYУҚ

- 2025Дк¶җ„ХҺҹШ”„ХЕc•юУӢЦчУ^о}ҢЈҫҡЈәҫCәП·ЦОцо}ЈЁИ«Хжо}Ј©2025-10-30

- 2025Дк¶җ„ХҺҹИ«ХжДЈ”Mо}ЈәҢҚ„ХЦчУ^о}ҢЈҫҡ2025-10-30

- ҫИјұЈЎ2025Дк¶җ„ХҺҹҝјЗ°ӣ_ҙМҫнГвЩMЛНЈЁҝЙҷCҝјҙро}Ј©2025-10-29

- Т»МмТ»МЧЛўЖрҒнЈЎ2025Дк¶җ„ХҺҹБ•о}ҫ«Яx2025-10-29

- 2025Дк¶җ„ХҺҹҝјФҮДЈ”MФҮҫнЎ¶Йж¶җ·ю„ХПакP·ЁВЙЎ·2025-10-21

- ҝјЗ°ңyФҮЈЎ2025Дк¶җ„ХҺҹЙж¶җҢҚ„ХДЈ”MФҮо}2МЧ2025-10-21

- 2025Дк¶җ„ХҺҹҝјФҮДЈ”MҫнЎ¶¶җ·Ё¶юЎ·…RҝӮ2025-10-20

- 2025ДкЧўғФ¶җ„ХҺҹ¶җ·ЁТ»ДЈ”MФҮҫнј°ҙр°ёҪвОцЈЁғЙМЧ…RҝӮЈ©2025-10-20

- 11ФВ15ИХй_ҝјЈЎ2025Дк¶җ„ХҺҹЧоәу10МЧҫнЈ¬ЛўНкФЩЙПҝјҲц2025-10-17

- Цұ“фРВҝјьcЈЎ2025Дк¶җ„ХҺҹШ”„ХЕc•юУӢҝјЗ°ДЈ”Mҫн¶юЈ¬ЧҘҫoЛўЖрҒн2025-10-17

ҙтҝЁИЛ”ө

ҙтҝЁИЛ”ө