2010年注冊稅務師《財務會計》流動資產(15)

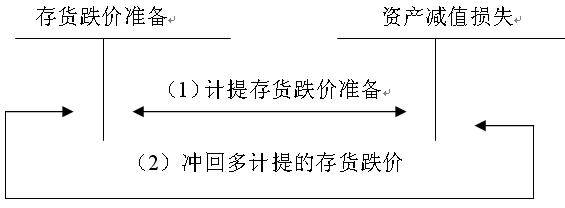

(二)存貨跌價準備的核算

賬務處理:

【例題8】

下面舉例說明不同用途的存貨,其跌價準備計提的方法:

①外售的庫存商品如何計提跌價準備

【例1】2009年12月31日,A庫存商品的賬面成本為800萬元,估計售價為750萬元,估計的銷售費用及相關稅金為15萬元。年末計提跌價準備前,A庫存商品的跌價準備余額為10萬元,則年末A庫存商品計提存貨跌價準備如下:

A庫存商品可變現凈值=A庫存商品的估計售價- 估計的銷售費用及相關稅金=750-15=735(萬元);A庫存商品的賬面成本為800萬元,應保留存貨跌價準備65萬元;年末計提跌價準備前,A庫存商品的跌價準備余額為10萬元,故應補提跌價準備55萬元。企業的賬務處理是:

借:資產減值損失 55

貸:存貨跌價準備 55

②外售的原材料如何計提跌價準備

【例2】2009年12月31日,B原材料的賬面成本為500萬元,因產品結構調整,無法再使用B原材料,準備將其出售,估計B材料的售價為540萬元,估計的銷售費用及相關稅金為12萬元。年末計提跌價準備前,B材料的跌價準備余額為零,則年末計提存貨跌價準備如下:

B材料可變現凈值=B材料的估計售價— 估計的銷售費用及相關稅金=540-12=528(萬元);因材料的可變現凈值528萬元高于材料成本500萬元,不計提存貨跌價準備。

③需要繼續加工的材料,在用其生產的產品價值未減損時,如何計提跌價準備

【例3】2009年12月31日,C原材料的賬面成本為600萬元,C原材料的估計售價為550萬元;假設用600萬元C原材料生產成甲商品的成本為720萬元,甲商品的估計售價為900萬元,估計的甲商品銷售費用及相關稅金為30萬元,年末計提跌價準備前,C原材料的跌價準備余額為零。則年末計提存貨跌價準備如下:

甲商品可變現凈值=甲商品的估計售價 - 估計的銷售費用及相關稅金=900-30=870(萬元);因甲商品的可變現凈值870萬元高于甲商品的成本720萬元,C原材料按其本身的成本計量,不計提存貨跌價準備。

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數