2010《注冊稅務(wù)師》財務(wù)會計預習輔導第四章(3)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務(wù)師報名、考試、查分時間 免費短信提醒

一、資金成本的含義

資金成本的計算

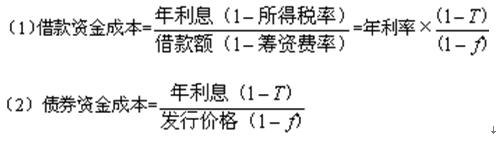

通用模式:資金成本=年使用費÷[籌資總額×(1-籌資費用率)]

(一)債務(wù)資金成本

【例題5】

(2007年)丙公司發(fā)行5年期公司債券800萬元,票面年利率為6%,籌資費用率為1%。若該公司適用所得稅稅率為33%,則發(fā)行該批債券的資金成本率為( )%。

A.4.02

B.4.06

C.6.00

D.6.06

【答案】B

【解析】債券的資金成本= 。

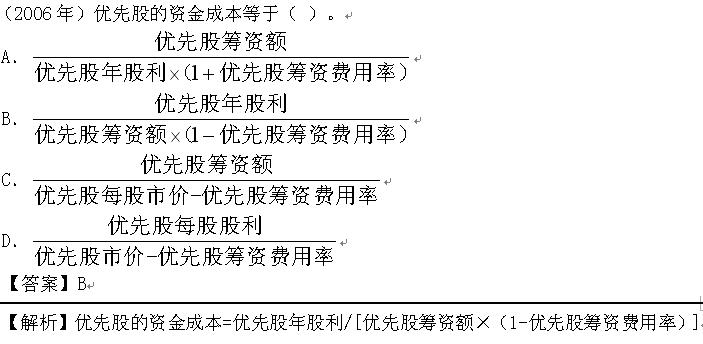

(二)優(yōu)先股資金成本

權(quán)益資金成本,其資金占用費是向股東分派的股利和股息,而股息是以所得稅后凈利支付的,不能抵減所得稅。優(yōu)先股屬于權(quán)益資金,所以優(yōu)先股股利不能抵稅。

2010年注冊稅務(wù)師考前網(wǎng)上輔導招生簡章

注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導試聽

編輯推薦

最新資訊

- 2025年稅務(wù)師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務(wù)師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務(wù)師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務(wù)師《財務(wù)與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務(wù)師《涉稅服務(wù)相關(guān)法律》31個考點熬夜速記2025-11-05

- 2025年稅務(wù)師《涉稅服務(wù)實務(wù)》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務(wù)師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務(wù)師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務(wù)師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務(wù)師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數(shù)

打卡人數(shù)