2013房地產估價師案例分析練習九

一、 問答題(共3題,每題10分)

(一)某估價公司于1999年8月1日對一宗地產進行了估價,估價的目的是為了抵押貸款,按當時正常市場價格評估的結果為1000萬元,銀行據此貸款給其業主800萬元。2001年10月1日,因業主無力償還貸款,銀行申請,經法院判決將該房地產拍賣。拍賣所得除了各項稅費后為600萬元,加上業主已償還給銀行的部分本金和利息,業主仍欠銀行100萬元。為此,銀行要求估價公司賠償該100萬損失,而估價公司認為自己沒有責任。請問估價公司應如何說明自己沒有責任和解釋其原因?

(二)某公司欲將其位于商業區的一棟自建4層廠房,轉讓給某集團改建為百貨超市。根據該公司提供的房地產權證,該廠房為框架結構,建筑面積為6000平方米,竣工日期為1980年5月。現委托某估價公司評估其轉讓價格,請問該公司應收集哪些資料?

(三)商業區某商場共6層,每層建筑面積3000平方米,土地使用年限為40年,從1996年5月18日計起。該商場一至四層于1998年5月18日租出,租期為5年,月租金為每平方米240元,且每年不變;五至六層于1998年7月1日租出,租期為3年,月租金為每平方米210元,現空置。問現評估該商場帶租約出售的價格,應優先采用哪兩種估價方法,并寫出估價技術路線。

二、單項選擇題(共2大題,5小題,每小題10分。每小題的備選答案中只有一個最符合,請將這個答案對應的字母填在各小題相應的括號內。)

(一)1994年6月甲、乙雙方決定合作開發某高層住宅樓,規劃批準用地15000平方米,建筑面積50000平方米。合同決定甲方出地,乙方出建設資金,住宅樓建成后甲、乙雙方按建筑面積3:7比例分房。其中甲分得的部分為自用住宅,不需交納土地使用權出讓金;乙分得的部分定為商品住宅,并于1994年10月30日辦理了土地使用權出讓手續,交清了1400萬元的土地使用權出讓金。1996年10月30日主體結構建至四層時,由于乙方原因停工。現法院判決拍賣乙方權益,甲方也同意同時拍賣其在該項目的權益。法院經調查確認,已完工程的建筑費為3000萬元,至建成還需投入建筑費6600萬元,自用住宅改為商品住宅還需交納土地使用權出讓金,每平方米建筑面積1000元,并在辦理過戶手續時直接向土地管理部門繳納,不包含在拍賣價款中。經調查,該項目附近同類土地使用權出讓的最近拍賣熟地樓面地價為每平方米1500元。問:

1,該項目整體拍賣時競買人的最可能出價為( )

A, 已完工程的建筑費3000萬元+已交的土地使用權出讓金1400萬元

B, 已完工程的建筑費3000萬元+已交的土地使用權出讓金1400萬元+需補交的土地使用權出讓金1500萬元

C, 在建工程建筑物市場價值+土地市場價值7500萬元-需補交的土地使用權出讓金1500萬元

D,在建工程建筑物市場價值+土地市場價值7500萬元

2,該項目中甲方權益最可能的拍賣價值為( )

A,在建工程建筑物市場價值×30%+(土地市場價值7500萬元-需補交的土地使用權出讓金1500萬元)×30%

B,在建工程建筑物市場價值×30%+(土地市場價值7500萬元-其中的土地使用權出讓金部分)×30%+甲方分得部分未建工程建筑物預期市場價值

C,建工程建筑物市場價值×30%+(土地市場價值7500萬元-需補交的土地使用權出讓金1500萬元)×30%+甲方分得部分未建工程建筑物預期市場價值

D,以上三種判斷都不對

(二)某公司擁有一棟舊寫字樓,《房屋所有權證》記載的建筑面積為460平方米。因年久失修,經房屋鑒定部門鑒定為危房,由上級總公司批準改建,建筑面積可增至600平方米,該公司認為建600平方米經濟上不合算,擅自建成建筑面積1000平方米的寫字樓。現該公司欲以該新建寫字樓投資入股與外資成立合作企業,擬請某機構對該寫字樓進行估價。

1,能否改建的最終批準權在于( )

A,政府房地產管理部門 B,政府規劃管理部門

C,政府土地管理部門 D,上級總公司

2,評估時依據的建筑面積應為( )

A,460平方米 B,600平方米

C,1000平方米 D,以上三個面積都不對

3,該公司委托評估應選擇( )

A,房地產管理部門 B,資產管理部門

C,有資格的房地產估價公司 D,驗資公司

三、 指錯題 (下列估價結果報告和估價技術報告中存在多處錯誤,請指出其中的13處。將錯誤的內容寫在答題紙處的序號后面的空格處,每個錯誤對應一個序號,未將錯誤內容寫在序號后面的空格處的不給分。每指明一處錯誤得3分,本題全對的得40分。)

置業公司房地產估價結果報告

一,委托人

××置業公司,法定代表人:×××,住所:××市××路××號

二,房地產估價事務所,法定代表人:×××,住所:××市××路××號

三,估價對象

××置業公司一年前奉上級集團公司指示,兼并集團內××工廠,獲得該工廠的房地產。該房地產位于×××,住所:××市××路××號,四至周圍××××,總占地面積12000平方米,土地級別為該市一級地二類區。經上級集團公司批準,已將原有一棟7800平方米建筑面積的臨街廠房改為超市,并拆除其余建筑物,新建一棟建筑面積18000平方米的寫字樓,目前下在建設中。估價對象房地產為改建后的超市和在建寫字樓。

四,估價目的

為抵押貸款提供依據

五,估價時點

經委托人和估價機構確認,估價時點為2001年6月30日

六,價值定義(略)

七,估價依據(略)

八,估價原則(略)

九,估價方法

根據估價對象的特點和該市房地產市場的實際情況,對超市和在建寫字樓分別估價。因商業房地產的交易實例較多,對超市采用比較法進行估價,對在建寫字樓采用假設開發法進行估價,其中對開發完成后的價值因市場的寫字樓出租經營比較多,采用收益法估價,然后測算未來的正常開發成本,稅費和利潤等,予以扣除,以此評估出在建寫字樓的價值。

十,估價結果

經過科學,客觀,嚴密的估價計算,本報告確認估價對象的價值為17096萬元(大寫人民幣壹億柒仟零玖拾陸萬元整),其中超市的總價值為7355萬元(大寫人民幣柒仟叁佰伍拾伍萬元整),單價為每平方米建筑面積9430元,在建寫字樓的總價值9741萬元(大寫人民幣玖仟柒佰肆拾壹萬元整)。

十一,估價人員(略)

十二,估價作業日期

2001年6月30日至2001年7月5日。

十三,估價報告的有效期(略)

××置業公司部分房地產估價技術報告

一、估價對象狀況分析

置業公司兼并集團內工廠所得的房地產總地面積12000平方米,其中建筑物為主廠房一棟,建于1980年,鋼筋混凝土框架結構,共4層,層高3.8米,建筑面積7800平方米。其余建筑物為倉庫、職工宿舍、零售批發商店、門衛各一棟,均為磚混結構,建筑面積分別為4200,3800,430,120平方米。××置業公司根據當地市場情況,經上級集團公司批準,對估價對象房地產進行用途改造,將主體廠房改造為超市,目前已投入使用。拆除了其余建筑物,利用騰出的場地建造一幢建筑面積18000平方米的寫字樓(實物情況略),擬對外出租經營。目前寫字樓主體完工,正在進行設備安裝和內外裝修,預計一年后投入使用。

估價對象位于該市商業中心邊緣,客流量大,道路通達狀況好,公交線路多,市政設施齊全,適用于商業和寫字樓經營,置業公司進行用途改造后,商業價值可獲得大幅度提高。

二、市場背景分析(略)

三、最高最佳使用分析(略)

四、估價方法選用

根據估價對象的特點和該市房地產市場的實際情況,本報告對估價對象采用不同的估價方法。對超市部分采用比較法進行估價;,對寫字樓部分采用假設開發法進行估價,其中對開發完成后的價值采用收益法估價,然后測算未來的正常開發成本,稅費和利潤等,予以扣除,以此評估出在建寫字樓的價值。

五、估價測算過程

(一)超市的估價

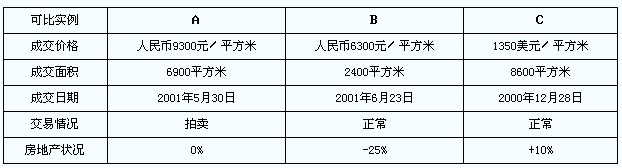

選取的三宗類似的房地產交易資料如下(交易情況與房地產狀況的詳細分析略):

注:表內面積均為建筑面積

根據可比實例,搜集的其它相關資料有:該市商業房地產近三年來以人民幣為基準的價格變動 率為平均每月比上月上漲0.5%,預計今后一年內仍可保持此趨勢。2000年12月25日美元與人民幣的匯價為1:8.3,2001年6月30日為1:8.27。

1,比準價格A

=9300×100/100×(1+0.5%)×100/100

=9347(人民幣元/平方米)

2,比準價格B

=6300×100/100×(1+50.%) ×100/(100-25)

=8484(人民幣元/平方米)

3,比準價格C

=1350×8.27×100/100(1+0.5%) ×100/100

=10458(人民幣元/平方米)

式中可比實例C因地域較好,根據以往經驗增加10個分值。

4,估價結果:根據上述可比實例的修正,采用簡單算術平均,得出估價對象的單價

=(9347+8484+10458)/3=9430(元/平方米)

總價=9430×7800=7355(萬元)

(二)在建寫字樓的估價

1,首先測算該寫字樓開發后的價值

根據設計,估價對象建成后可對外出租經營的建筑面積為13500平方米。因尚未發生實際收益,估價人員調查收集了相鄰等規模同檔次寫字樓光輝大廈的經營資料作為計算依據。光輝大廈的租金標準為可租建筑面積每平方米每天1.2美元,空置率為20%,運營費用占有效毛收入的55%。

年有效毛收入=13500×300天×1.2×8.27×(1-20%)=3215(萬元)

年運營費用=3215×55%=1768(萬元)

凈收益=有效毛收入-運營費用

收益年期取50年

資本化率取光輝大廈的投資收益率10.12%

根據該市寫字樓經營近年來比較平穩的情況,按凈收益和資本化率、保持穩定的趨勢考慮,代入下列公式計算:

V= =14183(萬元)

式中 V???房地產價值

A???年凈收益率

R???資本化率

N???收益年期

根據上述分析測算,估價對象可經營使用狀態的比準價格為14183萬元人民幣。

2,測算未來還需發生的各項成本及稅費等

根據該市的客觀情況,對其在建寫字樓進行測算估價:

(1)續建工程費及管理費等

裝修工程費1800萬元,設備及安裝工程費1190萬元,室外工程費350萬元,管理費等150萬元,合計3490萬元。

(2)投資利息

當地貸款的年利息率為5.85%,續建期為一年,則投資利息

=3490× =101(萬元)

(3)銷售稅費

當地的銷售稅費率為開發完成后房地產價格的6%,則銷售稅費

=14183×6%

=851(萬元)

3,在建寫字樓的評估價值

總價值=14183-3490-101-851

=9741(萬元)

六、估價結果

按上一階段述分析測算,估價對象超市部分單價為9430元/平方米,總價值為7355萬元(大寫人民幣柒仟叁佰伍拾萬元整);在建寫字樓部分總價值為9741萬元(大寫人民幣玖仟柒佰肆拾壹萬元整).估價對象總價值為17096萬元(大寫人民幣壹億柒仟零玖拾陸萬元整)。

四、 指出并改正下面估價報告片斷中的錯誤.(本題10分.不得在試題上改,在答題處指出并改正.錯處不超過4個,后面應用前面的錯誤計算結果導致的錯誤不再算作錯誤。如將正確的內容改錯,則每改錯一處倒扣2.5分。本題最多扣至零分。)

某酒店土地總面積3000平方米,土地使用年限40年,從1998年10月8日起計;總建筑面積10000平方米,共5層,每層建筑面積2000平方米;首層有500平方米建筑面積的大堂,其余出租為咖啡廳,當地正常月租金為每平方米建筑面積100元,正常出租率為80%;其余樓層均為客房,共200間,當地同檔次酒店客房價格為每天200元,年平均入住率為80%。該酒店正常經營每月總費用占客房收入的40%,其中出租稅費為每月2萬元。經調查得知附近商業用地同樣使用年限的樓面地價為每平方米3000元,土地資本化率為8%,建筑資本化率為10%,酒店欲投保,請評估其2001年10月8日的保險價值。

估價過程計算如下:

1,有效毛收入

=2000×100×12×80%+200×200×365×80%

=13,600,000(元)

2,總費用=200×200×365×40%

=5,840,000(元)

3,酒店總凈收益=有效毛收入-總費用

=13,600,000-5,840,000

=7,760,000(元)

4,酒店土地凈收益=10000×3000×8%

=2,400,000(萬元)

5,酒店建筑物凈收益=7,760,000-2,400,000

=5,360,000(元)

6,酒店建筑物價值= =63,114,957(元)

該酒店2001年10月8日的保險價值為63,114,957元。

最新資訊

- 2025年房地產估價師考試終極指南:速領《房地產制度法規政策》考前10頁紙,高效通關2025-11-04

- 速下載!2025年房地產估價師《土地估價基礎與實務》考前10頁紙2025-11-04

- 2025年房地產估價師《房地產估價原理和方法》-考前10頁紙免費下載2025-11-04

- 跟練!2025房地產估價師土地估價基礎與實務習題每日練2025-03-26

- 2025年房地產估價師土地估價基礎與實務練習題目2025-03-25

- 2025年房地產估價師考試題模擬練習2025-03-10

- 2024房地產估價師練習題及答案2024-10-22

- 2024年房地產估價師考試習題:房地產制度法規政策2024-10-09

- 2024年房地產估價師考試習題及答案解析2024-10-09

- 2022年房地產估價師考試題目及答案2022-04-27

打卡人數

打卡人數