2012年房地產估價師《理論與方法》精講(39)

在交易情況修正中之所以要以正常價格為基準,是因為只有這樣,比較的基準才會只有一個,而不會出現多個。因為在比較法中要求選取多個可比實例來進行比較修正,如果以每個可比實例的實際成交價格為基準,就會出現多個比較基準。例如;以正常價格為基準,說可比實例的成交價格比其正常價格高10%,意即:$lesson$

正常價格×(1+10%)=可比實例的成交價格

如果正常價格=1500元/m2,則:

可比實例的成交價格=1500×(1+10%)=1650(元/平方米)

如果以可比實例的成交價格為基準,說正常價格比可比實例的成交價格低10%,意即:

可比實例的成交價格×(1-10%)=正常價格

假定可比實例的成交價格=1650元/平方米,則:

正常價格=1650×(1―10%)=1485(元/平方米)

可見:1485元/m2≠1500元/平方米。所以,“說可比實例的成交價格比其正常價格高10%”與“說正常價格比可比實例的成交價格低10%”是不等同的。為此,在交易情況修正中應采用可比實例的成交價格比其正常價格是高還是低多少的說法。

交易情況的具體修正,需要測定交易中的一些特殊因素使其成交價格偏離正常價格的程度,但由于缺乏客觀、統一的尺度,這種測定有時非常困難。因此,在哪種情況下應當修正多少,只有由估價人員憑經驗加以判斷。不過,估價人員平常就應搜集整理交易實例,并加以分析,在積累了豐富經驗的基礎上,把握適當的修正系數也是不難的。

其中,對于交易稅費非正常負擔的修正,只要調查、了解清楚了交易稅費非正常負擔的情況,然后依此計算即可。具體是將成交價格調整為依照政府有關規定,無規定的依照當地習慣,交易雙方負擔各自應負擔的稅費下的價格。主要是把握下列2點:

1.正常成交價格-應由賣方負擔的稅費=賣方實際得到的價格

2.正常成交價格+應由買方負擔的稅費=買方實際付出的價格

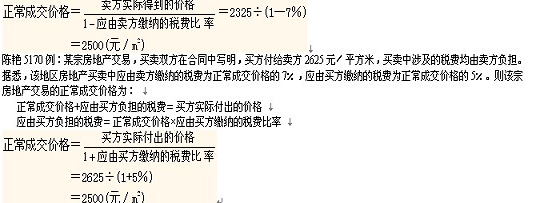

例:一宗房地產的正常成交價格為2500元/平方米,賣方應繳納的稅費為正常成交價格的7%,買方應繳納的稅費為正常成交價格的5%,則:

賣方實際得到的價格=2500―2500×7%=2325(元/平方米)

買方實際付出的價格=2500+2500× 5%=2625(元/平方米)

例:某宗房地產交易,買賣雙方在合同中寫明,買方付給賣方2325元/平方米,買賣中涉及的稅費均由買方負擔。據悉,該地區房地產買賣中應由賣方繳納的稅費為正常成交價格的7%,應由買方繳納的稅費為正常成交價格的5%。則該宗房地產交易的正常成交價格為:

正常成交價格一應由賣方負擔的稅費=賣方實際得到的價格

應由賣方負擔的稅費=正常成交價格×應由賣方繳納的稅費比率

•2012年房地產估價師考試時間:10月13、14日

•2012房地產估價師網上輔導招生簡章

•2012年全國房地產估價師考試報名時間匯總

•2012年房地產估價師由黑敬祥等主講

更多信息請訪問:

最新資訊

- 2025年備考房地產估價師刷題可以嗎?2025-11-07

- 2025年房地產估價師全科備考攻略2025-10-01

- 房地產估價師2025年怎么備考?2025-07-20

- 2025年注冊房地產估價師備考經驗:如何高效利用零碎時間2025-07-07

- 2025年房地產估價師備考攻略經驗2025-06-26

- 2025年房地產估價師考試備考攻略:高效學習方法與實用技巧2025-06-01

- 備考指導:2025年房地產估價師備考順序安排和考試科目特點2025-05-26

- 2025年房地產估價師考試如何備考?需要了解哪些信息?2025-05-21

- 備考指南:2025年房地產估價師備考順序是什么2025-05-19

- 2025年房地產估價師高效備考攻略:全面提升學習效率2025-05-17

打卡人數

打卡人數