2013年注冊會計師《稅法》考試命題特點

稅法考試試題命題特點

我們對2013年命題趨勢進行預(yù)測之前,非常有必要對2012年第一次機考的命題特點進行分析。因為這是考試組織方式和命題方式改革之后的第一次考試實踐,命題的特點帶有較強的探索性和示范性,出現(xiàn)了新的命題方式和命題套路,對2012年命題特點進行分析,有助于我們了解和預(yù)測2013年的命題趨勢。

(一)考試制度改革之后命題特點分析

1.改革之后的題型題量沒有完全定型

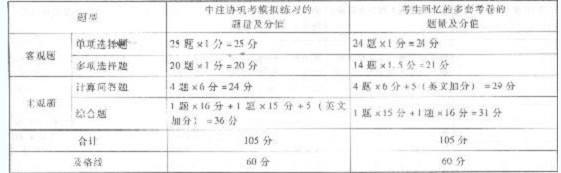

近些年來,CPA稅法一共考核四種題型,包括容易直接從教材政策中找到答案的單項選擇題和多項選擇題等客觀題型,也包括需要綜合分析才能作出答案的計算問答題、綜合題等主觀題型。2012年8月,中注協(xié)在網(wǎng)站公布了機考模擬練習(xí)系統(tǒng),并強調(diào)系統(tǒng)中的試卷內(nèi)容僅為參考,正式考時的實際試題數(shù)量、分值分布、機考界面等,都可能會做適當(dāng)調(diào)整。在考試后走訪考生,多個考生們回憶起的多套考題的題型題量都與中注協(xié)模考練習(xí)系統(tǒng)的樣卷不同。從以往考試命題情況看,改革年度的實際考試試題與公布的樣卷也多次出現(xiàn)過差異,客觀題與主觀題的比例、分值等也發(fā)生過變化。這體現(xiàn)出改革后的考試處在搽熏和實踐階段,對題型題量的調(diào)整在所難免。

2012年實際考試題型題量狀況:

注:計算問答題中的一道如果按照要求使用英文回答,則可多得5分的加分。注:計算問答題中的一道如果按照要求使用英文回答,則可多得5分的加分。

2.命題內(nèi)容貼近大綱,試題努力適應(yīng)機考的特點參加過去年CPA稅法考試的考生普遍反映客觀題考點廣泛、主觀題清晰度增強。機考涉及的客觀題的知識點非常廣泛,考核了不同稅種收入的中央與地方的歸屬,也考核了多個稅種的征稅范圍,還考到行政復(fù)議的裁決權(quán)等等程序性的規(guī)定。而主觀題的清晰度增強,是指考試審題不用前后呼應(yīng)的看整個材料,基本上每個小問題針對某一條材料,主觀題的計算量下降,問答的文字表述相對以往有所增加。以計算問答題為例,每套題目中都有關(guān)于個人所得稅多項收入的計稅,營業(yè)稅的計算分析則是突出了把征稅范圍的確定與營業(yè)稅的計算一起考核。這些命題方式和考核思路的變化都體現(xiàn)出稅法命題在努力適應(yīng)計算機的命題特點和解題特點。

3.稅法與會計核算、涉稅管理等環(huán)節(jié)進一步的結(jié)合,使CPA稅法考試更具有實操性和綜合性2011年計算問答題的第二題就考到過一個新開業(yè)的企業(yè)在存在實物投資的情況下可能涉及到哪些稅種,該答案不僅跨章節(jié),也有較強的實操性。這種命題風(fēng)格在2012年的機考題目中再次重現(xiàn)。而且,每套題目中都有稅務(wù)籌劃的考核點,如在母公司控制下的甲乙兩公司,在給定資產(chǎn)負(fù).債的賬面價值和公允價值的基礎(chǔ)上,考核不同資產(chǎn)轉(zhuǎn)移方案或殷權(quán)轉(zhuǎn)移方案的涉稅問題,從稅務(wù)籌劃的視角考核政策的理解和運用。又如一道給外國人peter在中國投資的商貿(mào)企業(yè)做策劃的計算分析題,分析其作為一般納稅人或小規(guī)模納稅人對其經(jīng)營的影響、打折與買送的稅收處理差異、代銷與經(jīng)銷發(fā)票的開具要求等等。這些題目既考

核考生掌握基礎(chǔ)知識、政策法規(guī)的扎實程度,又對考生理解和運用稅法解決實際中的問題提出要求。

2013年注冊會計師考試《審計》命題規(guī)律及趨勢預(yù)測

2012年注冊會計師《經(jīng)濟法》試題及答案解析匯總

最新資訊

- 2026年cpa各門備考時間盤點,越早學(xué)越好2025-11-10

- 2026年注冊會計師6科學(xué)習(xí)計劃:各科學(xué)習(xí)時長2025-10-23

- 2026年cpa《公司戰(zhàn)略與風(fēng)險管理》各章難度劃分及學(xué)習(xí)時長建議2025-10-22

- 學(xué)習(xí)規(guī)劃:2026年注會《財務(wù)成本管理》各章節(jié)學(xué)習(xí)時長一圖全覽2025-10-22

- 2026年注冊會計師《經(jīng)濟法》各章學(xué)習(xí)規(guī)劃(附章節(jié)難度劃分及學(xué)習(xí)時長建議)2025-10-22

- 2026年注會《稅法》各章節(jié)學(xué)習(xí)時長規(guī)劃,附各章難度劃分2025-10-22

- 一圖展示:2026年CPA《審計》章節(jié)難度劃分及學(xué)習(xí)時長規(guī)劃2025-10-22

- 2026年注冊會計師會計各章學(xué)習(xí)規(guī)劃:章節(jié)難度劃分及備考時長分布2025-10-22

- 2026年注會財管需要備考多少小時?備考時間規(guī)劃2025-10-14

- 2026年cpa會計每章推薦學(xué)習(xí)時長2025-10-11

打卡人數(shù)

打卡人數(shù)