2013ДкЧўғФ•юУӢҺҹҝјФҮЎ¶¶җ·ЁЎ·Гьо}Ъ…„ЭоAңy

ЎЎЎЎЧўғФ•юУӢҺҹҝјФҮЎ¶¶җ·ЁЎ·Гьо}Ъ…„ЭоAңy

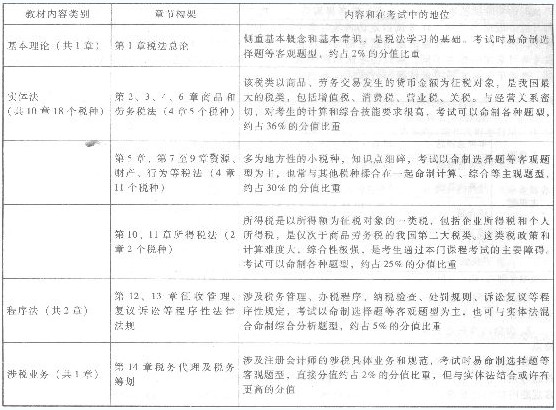

ЎЎЎЎ2013ДкҪМІДөГРЮёДФцјУКХдӣБЛғЙӮҖРЎ¶җ·NЈ¬ТІФцјУёчӮҖ¶җ·NТвБxЎўМШьcТФј°Т»ДкҒнөДІЯЈ¬ҪYәПЦРЧў…fөДёДёпДҝөДј°ҪьР©ДкҝјФҮЗйӣrЈ¬оAңyҪсДк¶җ·ЁөДГьо}ЕcТФНщПаұИЭ^Ј¬•юёьјУН»іцөШуw¬FіцЎ°»щөAРФЎўЯ\»ЛЙьЎұнҚМШьcЎЈёч·Nо}РНо}Бҝј°·ЦЦөТАИ»УРХ{ХыөДҝЙДЬЎЈ

ЎЎЎЎ1.оAңyҪсДк¶җ·ЁГьо}•юуw¬FҝНУ^о}ЦШ»щөAЎўЦчУ^о}ЦШЯ\УГөДГьо}пLёс

ЎЎЎЎЧўғФ•юУӢҺҹёДёпөДДҝөДТӘЗу¶җ·ЁҝјФҮЦШ.Ў°ГжЎұЦШ.Ў°»щөAЎұЈ¬ҶОн—Яx“сЎЈ¶аПлЯx“сЯ@оҗЦчТӘҝҝҝНУ^ТА“юөГіцҪYХ“өДо}РН(ҝНУ^о}РН)Ј¬•юФЪГьо}өДГжЙПХ№КҫИ«ГжЎўҢЈҳIөДМШХчЈ¬ХВХВУРо}Ј¬ЖдҝјьcҪMәПөДлy¶ИЕcИҘДкПа·ВЎЈФЪҝНУ^о}Гьо}ЧўЦШ»щөAРФөДН¬•rЈ¬ҢҰУЪУӢЛгҶ–ҙро}ЎўҫCәПо}Я@оҗРиТӘЦчУ^·ЦОцөГіцҪYХ“өДо}РН(ЦчУ^о}РН)Ј¬„tТФҝјәЛіЈТҠөДХюІЯЯ\УГҳI„ХһйЦчЈ¬Н¬•r•юуw¬F¶а¶җ·NЕc¶аҝјьcҪ»еeөДҫCәПРФәН»I„қРФЈ¬ҢҰҝјЙъҝзХВ№қХЖОХН¬Т»Ҫӣ I»о„УЙжј°¶а¶җ·NөДПа»ҘкPПөәН‘Әј{¶җо~өДУӢЛг·Ҫ·ЁУРТ»¶ЁөДТӘЗуЎЈЦчУ^о}о}ёЙІДБПЕcҶ–о}ҢҰ‘ӘөДәҶ»ҜК№ЖдйҶЧxәН·ЦОцІ»•юёРөҪМ«·ұ¬ҚЎЈ»I„қөИЯ\УГРНГьо}·ҪКҪҝЙДЬ•юА^Аmұ»Гьо}ИЛЛщЗаІAЈ¬Еc•юУӢЎўЙкҲуұнөДҪYәПТІУРҝЙДЬФЩ¬FЎЈ

ЎЎЎЎ2.¶җКХҢҚуw·ЁөДХюІЯТҺ¶ЁТАИ»КЗҝјФҮГьо}өД

ЎЎЎЎәЛРДғИИЭ

ЎЎЎЎҢЈҳIРФТӘЗуТФј°ёч¶җ·NФЪҢҚлH‘ӘУГЦРөДөШО»ӣQ¶ЁБЛ¶җ·ЁҝјФҮөДЦШьcДҝҳЛЎЈ¶җКХҢҚуw·ЁөД10ХВ(18ӮҖ¶җ·N)КЗҝјФҮГьо}өДәЛРДғИИЭЈ¬оAңyҙујs85%ТФЙПөДЦӘЧRьcәН·ЦЦө•юіцЧФЯ@АпЎЈЦШьcХВ№қәНЦШьcғИИЭоAңyИзПВЈә

ЎЎЎЎ3.ХыуwГьо}лy¶ИоAУӢЕc2012ДкВФУРҪөөНиbУЪ2012ДкКЗФҮРРҷCҝјөДөЪТ»ДкЈ¬Гьо}ИЛҢҰҷCҝј·ҪКҪГьо}өД°СОХҢЩУЪМҪЛчлA¶ОЈ¬ҝјЙъҢҰГьо}·ҪКҪәНҙро}·ҪКҪТІӣ]УРЯm‘ӘЈ¬Ң§ЦВөЪТ»ДкҝјФҮөДҫнГжіЙҝғЖХұйІ»үтАнПлЈ¬Т»Р©ҝјЙъЧЯіцҝјҲцҫНұнЯ_іцҢҰНЁЯ^ҝјФҮіЦұҜУ^‘B¶ИЈ¬ұM№ЬНЁЯ^ВКТАИ»КЗ2О»”өЈ¬ө«ЙПДкөДҝјФҮҪY№ыТІТэЖрБЛГьо}ИЛәНҝјЙъөДЯMТ»ІҪөДЛјҝјЎЈ®…ҫ№ҝјФҮҪMҝ—·ҪКҪәНГьо}·ҪКҪёДёпҺ§УРТ»¶ЁөДҮLФҮРФЈ¬лy¶ИІЁ„УІ»ҝЙұЬГвЈ¬ЙПДкөДҝјФҮлy¶ИЎўҝјЙъ»ШрҒәНұҫДк¶ИҪМІДөДЎ°Фц•rңpЦҰЎұМбЙэ»щөAөДЕeҙлЈ¬¶јҝЙДЬ•юҺ§ҒнАдДкнҚХыуwГьо}лy¶ИІ»•юН»ЖЖЙПДкІўәЬҝЙДЬВФөНУЪ2012ДкөДЛ®ЖҪөДәу№ыЎЈ

2013ДкЧўғФ•юУӢҺҹҝјФҮЎ¶¶җ·ЁЎ·ҪМІД»щұҫғИИЭј°Чғ»Ҝ

2013ДкЧўғФ•юУӢҺҹҝјФҮЎ¶№«Лҫ‘рВФЕcпLлU№ЬАнЎ·Гьо}ТҺВЙҝӮҪYј°Ъ…„ЭоAңy

ЧоРВЩYУҚ

- 2026ДкcpaёчйTӮдҝј•rйgұPьcЈ¬ФҪФзҢWФҪәГ2025-11-10

- 2026ДкЧўғФ•юУӢҺҹ6ҝЖҢWБ•УӢ„қЈәёчҝЖҢWБ••rйL2025-10-23

- 2026ДкcpaЎ¶№«Лҫ‘рВФЕcпLлU№ЬАнЎ·ёчХВлy¶И„қ·Цј°ҢWБ••rйLҪЁЧh2025-10-22

- ҢWБ•ТҺ„қЈә2026ДкЧў•юЎ¶Ш”„ХіЙұҫ№ЬАнЎ·ёчХВ№қҢWБ••rйLТ»ҲDИ«У[2025-10-22

- 2026ДкЧўғФ•юУӢҺҹЎ¶Ҫӣқъ·ЁЎ·ёчХВҢWБ•ТҺ„қЈЁёҪХВ№қлy¶И„қ·Цј°ҢWБ••rйLҪЁЧhЈ©2025-10-22

- 2026ДкЧў•юЎ¶¶җ·ЁЎ·ёчХВ№қҢWБ••rйLТҺ„қЈ¬ёҪёчХВлy¶И„қ·Ц2025-10-22

- Т»ҲDХ№КҫЈә2026ДкCPAЎ¶ҢҸУӢЎ·ХВ№қлy¶И„қ·Цј°ҢWБ••rйLТҺ„қ2025-10-22

- 2026ДкЧўғФ•юУӢҺҹ•юУӢёчХВҢWБ•ТҺ„қЈәХВ№қлy¶И„қ·Цј°Ӯдҝј•rйL·ЦІј2025-10-22

- 2026ДкЧў•юШ”№ЬРиТӘӮдҝј¶аЙЩРЎ•rЈҝӮдҝј•rйgТҺ„қ2025-10-14

- 2026Дкcpa•юУӢГҝХВНЖЛ]ҢWБ••rйL2025-10-11

ҙтҝЁИЛ”ө

ҙтҝЁИЛ”ө