2013年注冊會計師考試《稅法》教材基本內容及變化

2013年注冊會計師考試《稅法》教材基本內容及變化

2013年教材基本內容及變化

2013年的注冊會計師稅法教材進行了以“增葉減枝”式的調整。“增葉”體現在增加了煙葉稅、船舶噸稅、地方教育附加等現行有效征收的稅及附加的內容,還恢復增加了各稅種的開征意義和特點、消費稅出口退稅等內容;“減枝”體現在進行了一些章節合并,將以往的土地增值稅與資源稅合并為一章;將以往的印花稅和契稅拆分到房產稅、車輛購置稅的章節中。“增葉減枝”式的調整,使得教材由上年的十六章合并為十四章,盡管各章節的體系性稍顯混亂,但教材依然突出了日常應用中的各個稅種的具體政策,彰顯教材務實的風格。2013年教材還針對新的政策變化對政策內容進行了補充和調整,繼續保持“全面”、“理性”的涉稅知識大全的特色。

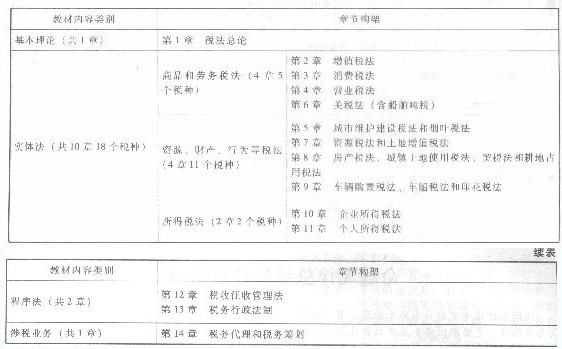

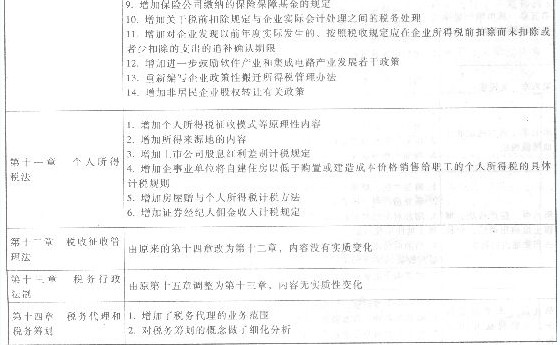

(一)2013年教材的基本內容

2013年教材基本結構和內容如下:

從總體上看,2013年的稅法教材體現了“全面”、“基礎”、“實用”的涉稅知識大全的特色:

1.全面性

2013年的稅法教材較為全面地體現了我國現行稅收實體法的基本規定,具體收錄了我國現行實際征收的18個稅種的基本政策法規,僅有固定資產投資方向調節稅(目前保留稅種暫緩開征)、筵席稅(已廢除)這兩個稅種沒有單獨收錄,這就從廣度上最大限度的展示我國現行各稅種的基本政策法規,以滿足注冊會計師執業中稅種計算的基本要求。

2013年的稅法教材也展示了代理申報和稅收籌劃作為注冊會計師涉稅業務的重要地位,從業務角度展現了注冊會計師涉稅問題的視野。可以說,2013年的CPA稅法教材在政策、業務兩個角度體現了注冊會計師的涉稅業務的深度和廣度。

2.基礎性

2013年的注冊會計師稅法教材進行了又一次的以“增葉減枝”為主旋律的刪改調整。適度增加了各稅歷史沿革和特點等涉稅基礎內容,有利于考生加深對各個稅種性質及改革方向的認知和理解,適度增加了教材的基礎性。

3.實用性

教材突出了日常應用中的各個稅種的具體政策,較為全面地收錄了各個稅種政策規定和具體業務的內容。最后一章則突出代理申報和稅務籌劃,彰顯教材“務實”的風格。2013年教材還根據新的政策變化對相關政策內容進行了補充和調整,使教材執業工具書的色彩更加明顯。

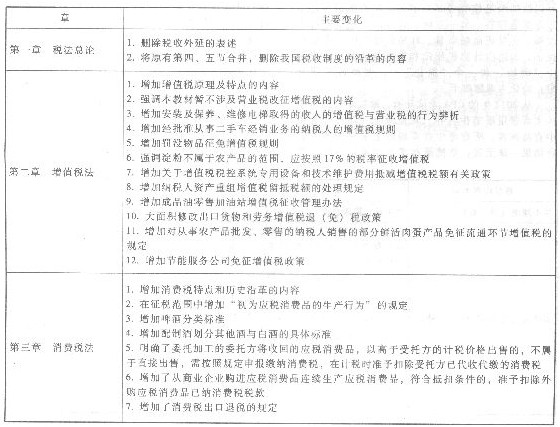

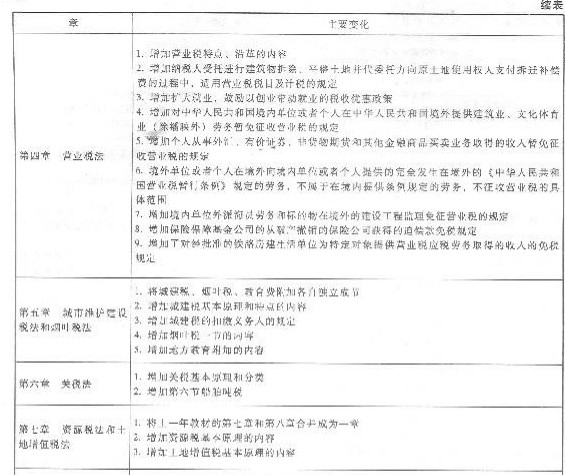

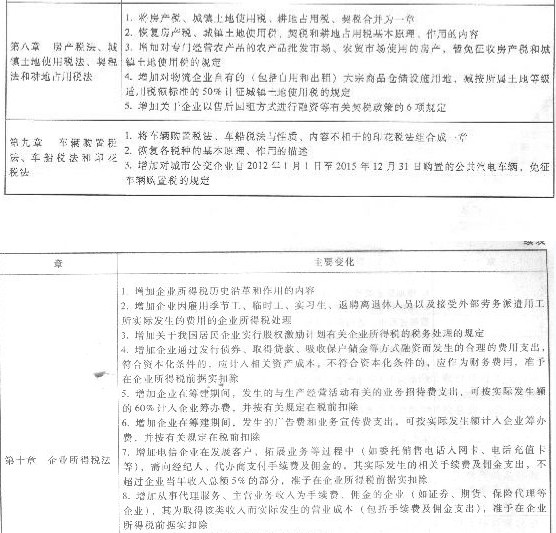

(二)2013年教材的主要變化

教材主要變化體現在進行章節合并和進行各章政策補充調整兩個方面:

最新資訊

- 2026年cpa各門備考時間盤點,越早學越好2025-11-10

- 2026年注冊會計師6科學習計劃:各科學習時長2025-10-23

- 2026年cpa《公司戰略與風險管理》各章難度劃分及學習時長建議2025-10-22

- 學習規劃:2026年注會《財務成本管理》各章節學習時長一圖全覽2025-10-22

- 2026年注冊會計師《經濟法》各章學習規劃(附章節難度劃分及學習時長建議)2025-10-22

- 2026年注會《稅法》各章節學習時長規劃,附各章難度劃分2025-10-22

- 一圖展示:2026年CPA《審計》章節難度劃分及學習時長規劃2025-10-22

- 2026年注冊會計師會計各章學習規劃:章節難度劃分及備考時長分布2025-10-22

- 2026年注會財管需要備考多少小時?備考時間規劃2025-10-14

- 2026年cpa會計每章推薦學習時長2025-10-11

打卡人數

打卡人數