注冊會計師《財務成本管理》章節精選:第十六章第二節

第二節 成本的歸集和分配

一、生產費用的歸集和分配

通用分配公式:

分配率=待分配費用/分配標準合計

某產品應分配的費用=分配率×某產品的分配標準

(一)材料費用的歸集和分配

1、用于構成產品實體的原材料和輔助材料,列入“直接材料”項目。

2、用于生產的燃料列入“燃料和動力”項目。

3、用于維護生產設備和管理生產的各種材料列人“制造費用”項目。

4、不應計入產品成本而屬于期間費用的材料費用則應列入“管理費用”、“營業費用”科目。

5、用于購置和建造固定資產、其他資產方面的材料費用,要予以資本化。

6、用于產品生產的原材料,有時一批材料為幾批產品共同耗用,屬于間接費用。要采用一定的分配方法,分配計入各種產品成本。

計算公式如下:

(二)職工薪酬的歸集和分配

1、屬生產車間直接從事產品生產人員的職工薪酬,列人產品成本的“直接人工費”項目;

2、企業各生產車間為組織和管理生產所發生的管理人員的職工薪酬,列入產品成本的“制造費用”項目;

3、企業行政管理人員的職工薪酬,作為期間費用列入“管理費用”科目。

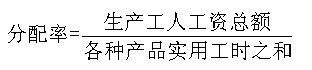

4、直接從事產品生產人員的職工工資計入產品成本的方法

(1)在計件工資制下,生產工人工資通常是根據產量憑證計算工資并直接計入產品成本;

(2)在計時工資制下,如果只生產一種產品,生產人員工資屬于直接費用,可直接計入該種產品成本;如果生產多種產品,就要求采用一定的分配方法在各種產品之間進行分配。

其計算公式如下:

某種產品應分配的工資費用=該種產品實用工時×分配率

(三)制造費用的歸集和分配

1、在生產一種產品的車間中,制造費用可直接計入其產品成本。

2、在生產多種產品的車間中,就要采用既合理又簡便的分配方法,將制造費用分配計入各種產品成本。

其計算公式如下:

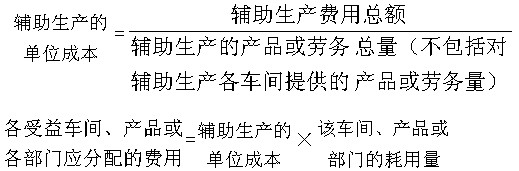

二、輔助生產費用的歸集和分配

(一)輔助生產費用的歸集

輔助生產費用的歸集和分配,是通過“生產成本――輔助生產成本”科目進行的。該科目應按車間和產品品種設置明細賬,進行明細核算,輔助生產發生的直接材料、直接人工費用,記入該科目及其明細賬的借方;輔助生產發生的間接費用,應先記入“制造費用”科目的借方進行歸集,然后再從該科目的貸方直接轉入或分配轉入“生產成本――輔助生產成本”科目及其明細賬的借方。輔助生產車間完工的產品或勞務成本,應從“生產成本――輔助生產成本”科目及其明細賬的貸方轉出。“生產成本――輔助生產成本”科目的借方余額表示輔助生產的在產品成本。

(二)輔助生產費用的分配

1、直接分配法

|

特點 |

不考慮輔助生產內部相互提供的勞務量,直接將各輔助生產車間發生的費用分配給輔助生產以外的各個受益單位或產品。 |

|

計算公式 |

|

2、交互分配法

是對輔助生產車間的成本費用進行兩次分配。首先,根據各輔助生產車間相互提供的產品勞務數量和交互分配前的單位成本,在各輔助生產車間之間進行一次交互分配;然后,將各輔助生產車間交互分配后的實際費用(交互分配前的成本費用+交互分配轉入的成本費用-交互分配轉出的成本費用),再按提供產品或勞務的數量和交互分配后的單位成本,在輔助生產車間以外的各受益單位之間進行分配。

3、計劃分配法

計劃分配法的特點是輔助生產為各受益單位提供的的勞務,都按計劃單位成本進行分配,輔助生產車間實際發生的費用(包括輔助生產內部交互分配產生的費用)與按計劃單位成本分配轉出的費用之間的差額全部計入管理費用。這種方法便于考核和分析各受益單位的成本,便于分析各單位的經濟責任。但成本分配不夠準確。適用于輔助生產勞務計劃單位成本比較準確的單位。

三、完工產品和在產品的成本分配

(一)分配原理

月初在產品成本+本月發生生產費用=本月完工產品成本+月末產品成本

或:月初在產品成本+本月發生生產費用-月末在產品成本=本月完工產品成本

(二)分配方法

1、不計算在產品成本(即在產品成本為零)

|

主要計算公式和特點 |

本月完工產品成本=本月發生的生產費用

特點:本月發生的產品生產費用就是本月完工產品的成本 |

|

適用條件 |

月末在產品數量很少 |

2、在產品成本按年初數固定計算

|

主要計算公式和特點 |

月末在產品成本=年初在產品成本特點:

本月完工產品成本=本月發生的生產費用 |

|

適用條件 |

月末在產品數很少,或者在產品數量雖大但各月之間的在產品數量變動不大,月初、月末在產品成本的差額對完工產品成本影響不大。 |

【提示】年終時,根據實地盤點的在產品數量,重新調整計算在產品成本,以避免在產品成本與實際出入過大,影響成本計算的正確性。也就是說,12月末的在產品成本并不等于該年年初的在產品成本。

3、在產品成本按其所耗用的原材料費用計算

|

特點 |

月末在產品只計算原材料的費用;其它費用由完工產品負擔。 |

|

適用條件 |

原材料費用在產品成本中占比重較大,而且原材料在生產開始時一次投入 |

4、約當產量法

所謂約當產量,是指在產品按其完工程度折合成完工產品的產量。

|

主要計算分式和特點 |

在產品約當產量=在產品數量×完工程度

單位成本=

產成品成本=單位成本×產成品產量

月末在產品成本=單位成本×月末在產品約當產量 |

|

適用條件 |

各月末在產品數量較大,而且變化也較大;產品成本中直接材料、直接人工和制造費用所占的比例都比較大。 |

5、在產品成本按定額成本計算

|

主要計算公式和特點 |

月末在產品成本= 月末在產品數量×在產品定額單位成本 產成品總成本= 月初在產品成本+本月發生費用-月末在產品成本 |

|

適用條件 |

定額成本管理基礎好。 |

四、聯產品和副產品的成本分配

(一)聯產品加工成本的分配

|

含義 |

聯產品是指使用同種原料,經過同一生產過程同時加工出來的兩種或兩種以上的主要產品。 |

|

成本計算 |

分為兩個階段:第一階段是聯產品分離前發生的生產費用即聯合成本,可按一個成本核算對象設置一個成本明細賬進行歸集,然后將其總額按一定分配方法(如售價法、實物數量法等)在各聯產品之間進行分配;第二階段是分離后按各種產品分別設置明細賬,歸集其分離后所發生的加工成本。

(1)售價法:即聯合成本以分離點上每種產品的銷售價格為比例進行分配。采用這種方法,要求每種產品在分離點時的銷售價格能夠可靠計量。

(2)可變現凈值法:按照聯產品分離點上每種產品的可變現凈值分配。

(3)實物數量法:即聯合成本以產品的實物數量為基礎分配。該法通常適用于所生產的產品的價格很不穩定或無法直接確定。 |

(二)副產品加工成本的分配

|

含義 |

副產品是指在同一生產過程中,使用同種原料,在生產主要產品的同時附帶生產出來的非主要產品。 |

|

成本計算 |

由于副產品價值相對較低,而且在全部產品生產中所占的比重較小,因而可以采用簡化的方法確定其成本,然后從總成本中扣除,其余額就是主產品的成本。在分配主產品和副產品的加工成本時,通常先確定副產品的加工成本。然后再確定主產品的加工成本。 |

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數