注冊會計師考試 財務成本管理 章節(jié)精選:第八章(11)

三、放棄期權

|

要點 |

相關知識 |

|

含義 |

在進行項目決策時,就應考慮中途放棄的可能性及其價值。 |

|

決策原則 |

一個項目,只要繼續(xù)經營價值大于資產的清算價值,它就會繼續(xù)下去。反之,如果清算價值大于繼續(xù)經營價值,就應當終止。這里的清算價值,不僅指殘值的變現收入,也包括有關資產的重組和價值的重新發(fā)掘。 |

|

決策方法 |

二叉樹期權定價模型。 |

|

與股票期權有關參數的對應關系 |

股票價格 對應項目繼續(xù)經營價值;

執(zhí)行價格 對應項目的清算價值。 |

|

計算步驟 |

(1)確定上行乘數和下行乘數;

(2)構造銷售收入二叉樹;

(3)構造營業(yè)現金流量二叉樹;

(4)確定上行概率和下行概率;

(5)確定未調整的項目價值;

(6)確定調整的項目價值; |

|

放棄期權的價值的確定 |

放棄期權的價值=附有期權時投資的凈現值-不附有期權時投資的凈現值 |

【例9―18】

GHI公司擬開發(fā)一個玉石礦,預計需要投資1 200萬元;礦山的產量每年約29噸,并可以較長時間維持不變;該種玉石的價格目前為每噸10萬元,預計每年上漲11%,但是很不穩(wěn)定,其標準差為35%,因此銷售收入應當采用含有風險的必要報酬率10%作折現率。

營業(yè)的固定成本每年100萬元。為簡便起見,忽略其他成本和稅收問題。由于固定成本比較穩(wěn)定,可以使用無風險報酬率5%作折現率。

1~5年后礦山的殘值分別為530萬元、500萬元、400萬元、300萬元和200萬元。

放棄期權的分析程序如下:

1、計算項目的凈現值

實物期權分析的第一步是計算標的資產的價值,也就是未考慮期權的項目價值。用折現現金流量法計算的凈現值為-19萬元(如表9―18所示)

表9―18 項目的凈現值 單位:萬元

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

收入增長率 |

|

11% |

11% |

11% |

11% |

11% |

|

預期收入 |

|

322 |

357 |

397 |

440 |

489 |

|

含風險的折現率(10%) |

|

0.9091 |

0.8264 |

0.7513 |

0.6830 |

0.6209 |

|

各年收入現值 |

|

292.64 |

295.30 |

297.98 |

300.69 |

303.42 |

|

收入現值合計 |

1490 |

|

|

|

|

|

|

殘值 |

|

|

|

|

|

200 |

|

殘值的現值(i=10%) |

124 |

|

|

|

|

|

|

固定成本支出 |

|

-100 |

-100 |

-100 |

-100 |

-100 |

|

無風險的折現率(5%) |

|

0.9524 |

0.9070 |

0.8638 |

0.8227 |

0.7835 |

|

各年固定成本現值 |

|

-95 |

-91 |

-86 |

-82 |

-78 |

|

固定成本現值合計 |

-433 |

|

|

|

|

|

|

投資 |

-1200 |

|

|

|

|

|

|

凈現值 |

-19 |

|

|

|

|

|

如果不考慮期權,這時項目凈現值為負值,是個不可取的項目。

2、構造二叉樹

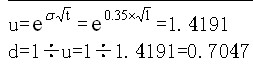

(1)確定上行乘數和下行乘數。

由于玉石價格的標準差為35%,所以:

(2)構造銷售收入二叉樹。

按照計劃產量和當前價格計算,銷售收入為:

銷售收入=29×10=290(萬元)。

不過,目前還沒有開發(fā),明年才可能有銷售收入:

第1年的上行收入=290×1.4191=411.53(萬元)

第1年的下行收入=290×0.7047=204.36(萬元)

以下各年的二叉樹以此類推,如下表所示。

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

銷售收入 |

290.00 |

411.53 |

583.99 |

828.72 |

1176.01 |

1668.83 |

|

|

204.36 |

290.00 |

411.53 |

583.99 |

828.72 | |

|

|

|

144.01 |

204.36 |

290.00 |

411.53 | |

|

|

|

|

101.48 |

144.01 |

204.36 | |

|

|

|

|

|

71.51 |

101.48 | |

|

|

|

|

|

|

50.39 |

(3)構造營業(yè)現金流量二叉樹。

由于固定成本為每年100萬元,銷售收入二叉樹各節(jié)點減去100萬元,可以得出營業(yè)現金流量二叉樹。

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

營業(yè)現金流量=收入-固定成本 |

190.00 |

311.53 |

483.99 |

728.72 |

1076.91 |

1568.83 |

|

|

104.36 |

190.00 |

311.53 |

483.99 |

728.72 | |

|

|

|

44.01 |

104.36 |

190.00 |

311.53 | |

|

|

|

|

1.48 |

44.01 |

104.36 | |

|

|

|

|

|

-28.49 |

1.48 | |

|

|

|

|

|

|

-49.61 |

2012年注冊會計師全新輔導套餐震撼推出(報兩科送一科)(七天免費試聽)(通過率)

2012年注冊會計師考試招生簡章 2012年注冊會計師考試報名預定中

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數