注冊會(huì)計(jì)師考試 財(cái)務(wù)成本管理 章節(jié)精選:第八章(12)

(4)確定上行概率和下行概率:

期望收益率=上行百分比×上行概率+下行百分比×(1-上行概率)

5%=(1.4191-1)×上行概率+(1-0.7047)×(1-上行概率)

上行概率=0.483373

下行概率=1-上行概率=1-0.483373=0.516627

(5)確定未調(diào)整的項(xiàng)目價(jià)值。

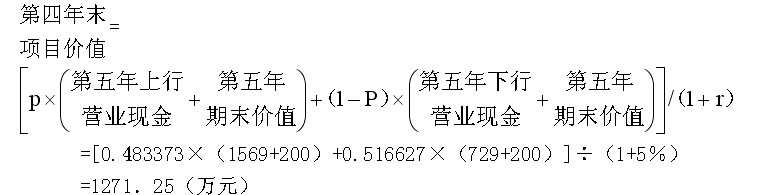

首先,確定第5年各節(jié)點(diǎn)未經(jīng)調(diào)整的項(xiàng)目價(jià)值。由于項(xiàng)目在5年末終止,無論哪一條路徑,最終的清算價(jià)值均為200萬元。然后,確定第4年末的項(xiàng)目價(jià)值,順序?yàn)橄壬虾笙隆W钌线叺墓?jié)點(diǎn)價(jià)值取決于第5年的上行現(xiàn)金流量和下行現(xiàn)金流量。它們又都包括第5年的營業(yè)現(xiàn)金流和第5年末的殘值。

其他各節(jié)點(diǎn)以此類推。

|

時(shí)間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

未修正項(xiàng)目價(jià)值=[p×(后期

上行營業(yè)現(xiàn)金+后期期末價(jià)值)

+(后期下行營業(yè)現(xiàn)金+后期

下行期末價(jià)值)×(1-p)]/

(1+r),

從后向前倒推

|

1173.76 |

1456.06 |

1652.41 |

1652.90 |

1271.25 |

200.00 |

|

|

627.38 |

770.44 |

818.52 |

679.23 |

200.00 | |

|

|

|

332.47 |

404.18 |

385.24 |

200.00 | |

|

|

|

|

198.43 |

239.25 |

200.00 | |

|

|

|

|

|

166.75 |

200.00 | |

|

|

|

|

|

|

200.00 |

(6)確定調(diào)整的項(xiàng)目價(jià)值。各個(gè)路徑第5年的期末價(jià)值,均為200萬元,不必調(diào)整,填入“調(diào)整后項(xiàng)目價(jià)值”二叉樹相應(yīng)節(jié)點(diǎn)。

第4年各節(jié)點(diǎn)由上而下進(jìn)行,檢查項(xiàng)目價(jià)值是否低于同期清算價(jià)值(300萬元)。該年第4個(gè)節(jié)點(diǎn),數(shù)額為239.25萬元,低于清算價(jià)值300萬元,清算比繼續(xù)經(jīng)營更有利,因此該項(xiàng)目應(yīng)放棄,將清算價(jià)值填入“調(diào)整后項(xiàng)目價(jià)值”二叉樹相應(yīng)節(jié)點(diǎn)。此時(shí)相應(yīng)的銷售收入為144.01萬元。需要調(diào)整的還有第4年最下邊的節(jié)點(diǎn)166.75萬元,用清算價(jià)值300萬元取代;第3年最下方的節(jié)點(diǎn)198.43萬元,用清算價(jià)值400萬元取代;第2年最下方節(jié)點(diǎn)332.47萬元,用清算價(jià)值500萬元取代。

完成以上4個(gè)節(jié)點(diǎn)的調(diào)整后,重新計(jì)算各節(jié)點(diǎn)的項(xiàng)目價(jià)值。計(jì)算的順序仍然是從后向前,從上到下,依次進(jìn)行,并將結(jié)果填人相應(yīng)的位置。最后,得出0時(shí)點(diǎn)的項(xiàng)目現(xiàn)值為1221萬元。

表9―19 放棄期權(quán)的二叉樹 單位:萬元

|

時(shí)間(年末) |

0 |

1 |

2 |

3 |

4 |

5 |

|

期望收益(r) |

5% |

|

|

|

|

|

|

上行百分比(u-1) |

41.9068% |

|

|

|

|

|

|

下行百分比(d-1) |

-29.5312% |

|

|

|

|

|

|

上行概率 |

0.483373 |

|

|

|

|

|

|

下行概率 |

0.516627 |

|

|

|

|

|

|

固定資產(chǎn)余值(清算價(jià)值) |

|

530 |

500 |

400 |

300 |

200.00 |

|

修正項(xiàng)目現(xiàn)值(清算價(jià)

值大于經(jīng)營價(jià)值時(shí),用

清算價(jià)值取代經(jīng)營價(jià)值,

并重新從后向前倒推) |

1221 |

1463.30 |

1652.41 |

1652.90 |

1271.25 |

200.00 |

|

|

716.58 |

785.15 |

818.52 |

679.23 |

200.00 | |

|

|

|

500.00 |

434.08 |

385.24 |

200.00 | |

|

|

|

|

400.00 |

300.00 |

200.00 | |

|

|

|

|

|

300.00 |

200.00 | |

|

|

|

|

|

|

200.00 |

3、確定最佳放棄策略

由于項(xiàng)目考慮期權(quán)的現(xiàn)值為1221萬元,投資為1200萬元,所以:

調(diào)整后NPV=1221-1200=21(萬元)

未調(diào)整NPV=-19(萬元)

期權(quán)的價(jià)值=調(diào)整后NPV-未調(diào)整NPV=21-(-19)=40(萬元)

因此,公司應(yīng)當(dāng)進(jìn)行該項(xiàng)目。但是,如果價(jià)格下行使得銷售收入低于144.01萬元時(shí)(即清算價(jià)值大于繼續(xù)經(jīng)營價(jià)值)應(yīng)放棄該項(xiàng)目,進(jìn)行清算。

2012年注冊會(huì)計(jì)師全新輔導(dǎo)套餐震撼推出(報(bào)兩科送一科)(七天免費(fèi)試聽)(通過率)

【注冊會(huì)計(jì)師常見問答】【考情分析會(huì)預(yù)定中】

2012年注冊會(huì)計(jì)師考試招生簡章 2012年注冊會(huì)計(jì)師考試報(bào)名預(yù)定中

最新資訊

- 2026年注冊會(huì)計(jì)師cpa備考學(xué)習(xí)資料包:一個(gè)能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)