2012年財務成本管理 章節精選:第七章(11)

更新時間:2012-04-23 09:49:15

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

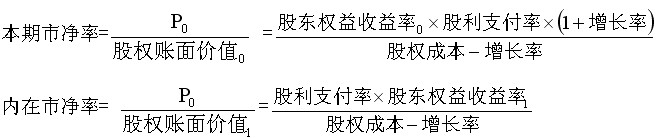

(二)市價/凈資產比率模型(市凈率模型)

基本模型股權價值=可比企業平均市凈率×目標企業凈資產

模型原理

驅動因素(1)股東權益收益率;(2)股利支付率;(3)增長率;(4)股權資本成本。關鍵因素是股東權益收益率。

優缺點優點:

(1)凈利為負值的企業不能用市盈率估價,而市凈率極少為負值,可用于大多數企業;(2)凈資產賬面價值的數據容易取得,并且容易理解;(3)凈資產賬面價值比凈利穩定,也不像利潤那樣經常被人為操縱;(4)如果會計標準合理并且各企業會計政策一致,市凈率的變化可以反映企業價值的變化。

缺點:

(1)賬面價值受會計政策選擇的影響,如果各企業執行不同的會計標準或會計政策,市凈率會失去可比性;(2)固定資產很少的服務性企業和高科技企業,凈資產與企業價值的關系不大,其市凈率比較沒有實際意義;(3)少數企業的凈資產是負值,市凈率沒有意義,無法用于比較。

適用條件市凈率法主要適用于需要擁有大量資產、凈資產為正值的企業。

【例7-6】

在表7-11中,列出了2000年汽車制造業6家上市企業的市盈率和市凈率,以及全年平均實際股價。請你用這6家企業的平均市盈率和市凈率評價江鈴汽車的股價,哪一個更接近實際價格?為什么?

汽車制造業6家上市公司2000年市盈率和市凈率

2012年注冊會計師輔導套餐限期五折優惠 (通過率) (七天免費試聽)

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數