2012年財務成本管理 章節精選:第七章(12)

更新時間:2012-04-23 09:49:49

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第三節 相對價值法

相對價值法是利用類似企業的市場定價來估計目標企業價值的一種評估方法。它的假設前提是存在一個支配企業市場價值的主要變量。市場價值與該變量的比值各企業是類似的、可以比較的。

一、相對價值模型的原理

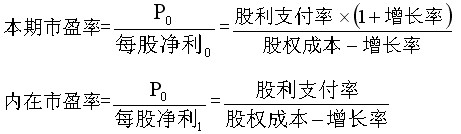

(一)市價/凈利比率模型(市盈率模型)

基本模型目標企業每股價值=可比企業平均市盈率×目標企業的每股凈利

模型原理

驅動因素(1)增長潛力;(2)股利支付率;(3)股權資本成本。關鍵因素是增長潛力。

優缺點優點:(1)計算市盈率的數據容易取得,并且計算簡單;(2)市盈率把價格和收益聯系起來,直觀地反映投入和產出的關系;(3)市盈率涵蓋了風險補償率、增長率、股利支付率的影響,具有很高的綜合性。

缺點:(1)如果收益是負值,市盈率就失去了意義;

(2)市盈率除了受企業本身基本面的影響以外,還受到整個經濟景氣程度的影響。在整個經濟繁榮時市盈率上升,整個經濟衰退時市盈率下降。如果目標企業的β值為1,則評估價值正確反映了對未來的預期。如果企業的β值顯著大于1,經濟繁榮時評估價值被夸大,經濟衰退時評估價值被縮小。如果β值明顯小于1,經濟繁榮時評估價值偏低,經濟衰退時評估價值偏高。

適用條件市盈率模型最適合連續盈利,并且β值接近于1的企業。

|

公司名稱 |

每股收益 |

每股凈資產 |

平均價格 |

市盈率 |

市凈率 |

|

上海汽車 |

0.53 |

3.43 |

11.98 |

22.60 |

3.49 |

|

東風汽車 |

0.37 |

2.69 |

6.26 |

16.92 |

2.33 |

|

一汽四環 |

0.52 |

4.75 |

15.40 |

29.62 |

3.24 |

|

一汽金杯 |

0.23 |

2.34 |

6.10 |

26.52 |

2.61 |

|

天津汽車 |

0.19 |

2.54 |

6.80 |

35.79 |

2.68 |

|

長安汽車 |

0.12 |

2.01 |

5.99 |

49.92 |

2.98 |

|

平均 |

|

|

|

30.23 |

2.89 |

|

江鈴汽車 |

0.06 |

1.92 |

6.03 |

|

|

【答案】

按市盈率估價=0.06×30.23=1.81(元/股)

按市凈率估價=1.92×2.89=5.55(元/股)

市凈率的評價更接近實際價格。因為汽車制造業是一個需要大量資產的行業。由此可見,合理選擇模型的種類對于正確估價是很重要的。

2012年注冊會計師輔導套餐限期五折優惠 (通過率) (七天免費試聽)

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數