2012年財務成本管理 章節精選:第六章(5)

更新時間:2012-03-16 09:26:40

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第四節 加權平均資本成本$lesson$

一、加權平均成本

(一)定義及公式

定義指分別以各種資本成本為基礎,以各種資本占全部資本的比重為權重計算出來的綜合資本成本。

公式加權平均資本成本=∑(某種資本占總資本的比重×該種資本的成本)

(二)權數的選取

計算個別資本占全部資本的比重時,可分別選用賬面價值、市場價值、目標價值權數來計算。

類 別性 質評 價

賬面價值加權反映過去的資本結構優點:資料容易取得,計算方便。

缺點:當資本的賬面價值與市場價值差別較大時,計算結果與實際差別大,不一定符合未來狀態,會扭曲資本成本。

實際市場價值加權反映現在的資本結構優點:計算結果反映企業目前的實際情況。

缺點:證券市場價格變動頻繁。

目標資本結構加權反映未來的目標資本結構優點:能體現期望的資本結構,據此計算的加權平均資本成本更適用于企業籌措新資金。目前大多數公司在計算資本成本時采用按平均市場價值計量的目標資本結構作為權數。

二、發行成本的影響

(一)債務的發行成本

如果取得債務時存在不可忽視的手續費,例如傭金和其他費用等,債權人的收益率則不等于債務人的成本,債務人得到的金額要扣除手續費。此時,債務的稅前成本Kd應使下式成立:

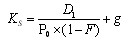

(二)普通股的發行成本

如果考慮籌資費用,普通股成本的計算公式為:

2012年注冊會計師輔導套餐限期五折優惠 (通過率) (七天免費試聽)

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數