2012年財務成本管理 章節精選:第六章(6)

三、影響資本成本的因素$lesson$

外部因素利率市場利率上升,資本成本上升,反之相反。

市場風險溢價市場風險溢價(Rm-Rf)影響股權成本,股權成本上升會推動增加債務籌資,從而推動債務成本上升。

稅率稅率變化影響稅后債務成本,從而影響資本成本。

內部因素資本結構企業改變資本結構時,資本成本也隨之改變。增加債務會使平均資本成本降低,但加大了財務風險,又會使債務成本和權益成本上升。

股利政策根據股利增長模型,股利是決定權益成本的因素之一。因此,公司改變股利政策,會引起權益成本變化。

投資政策如果公司向高于現有資產風險新項目大量投資,公司資產的平均風險就會提高,并使得資本成本上升。

【例6-10】

ABC公司現有資產1000萬元,沒有負債。其資產凈利率為15%,每年凈收益為150萬元,全部用于發放股利,公司的增長率為零。公司發行在外的普通股為100萬股,每股息前稅后利潤為1.5元(150萬元/100萬股)。股票價格為每股10元。公司為了擴大規模購置新的資產(該資產的期望報酬率與現有資產相同),擬以每股10元的價格增發普通股100萬股,發行費用率為10%。該增資方案是否可行?

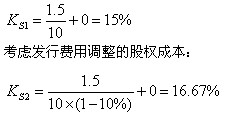

該公司未考慮發行費用調整的股權成本:

由于資產報酬率只有15%,因此增資方案不可行。

該結論可以通過每股收益和股價的變化來驗證:

增發獲得資金=10×100×(1-10%)=900(萬元)

新增資產凈收益=900×15%=135(萬元)

每股凈收益=(150+135)/(100+100)=1.425(元/股)

假設市盈率不變,則股價下降為:

股價=(10/1.5)×1.425=9.5(元/股)

為了維持現有的股價,投資回報率必須達到籌資成本16.67%。

新增資產凈收益=900×16.67%=150(萬元)

每股凈收益=(150+150)/(100+100)=1.5(元/股)

假設市盈率不變,則股價為:

股價=(10/1.5)×1.5=10(元/股)

2012年注冊會計師輔導套餐限期五折優惠 (通過率) (七天免費試聽)

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數