2012年注會 審計 預習輔導:第五章(2)

四、關聯實體$lesson$

如果審計客戶是上市公司,審計客戶包括該客戶的所有關聯實體(直接或間接控制、直接經濟利益、重大影響)。

對于其他審計客戶,審計客戶包括該客戶直接或間接控制的關聯實體。

五、治理層

會計師事務所應當考慮定期就可能對獨立性產生影響的關系和其他事項與客戶治理層進行溝通。

通過溝通,使治理層能夠:

(1)考慮會計師事務所在識別和評價獨立性威脅時的判斷;

(2)考慮會計師事務所為消除威脅或將威脅降至可接受水平所采取的防范措施的適當性;

(3)采取適當措施。

對于外在壓力威脅和密切關系威脅,這種溝通尤其有效。

六、工作記錄

七、業務期間

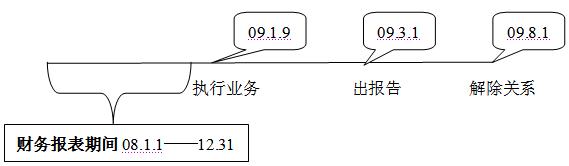

1、業務期間概念

注冊會計師應當在業務期間和財務報表涵蓋的期間獨立于審計客戶。

業務期間:是指自審計項目組開始執行審計業務之日起,至出具審計報告之日止。對于連續審計,業務期間結束日應以其中一方通知解除業務關系和出具最終審計報告二者時間孰晚為準。

財務報表涵蓋的期間:例如在年度報表審計里1.1~12.31

一次審計、連續審計

2.考慮威脅因素

如果一個單位在會計師事務所即將對其出具報告的財務報表所覆蓋的期間之內或之后成為審計客戶,那么會計師事務所應當考慮以下兩個因素對獨立性產生的威脅:

(1)在財務報表涵蓋期間之內或之后、接受審計業務委托之前存在的與審計客戶的經濟利益或商業關系;

(2)以前向審計客戶提供的各類服務。(包括非鑒證服務,例如代理記帳)

3.防范措施

(1)審計項目組成員中不包括提供非鑒證服務的人員;

(2)如有必要,由項目組之外其他的注冊會計師和專業人員復核審計和非鑒證工作;

(3)由另一會計師事務所評價非鑒證服務的結果,或由另一會計師事務所重新執行非鑒證服務,重新執行的程度應使其能夠對這些服務承擔責任。

注會輔導六折七日免費試聽

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數