公司戰略與風險管理 輔導:風險管理原則(7)

三、確定風險評級和應對策略【掌握】

1、確定風險評級

在識別風險之后,接下來,企業的典型做法是檢查風險評級,并得出一份列明潛在風險的清單。

下一步是按照以確定的重大程度和可能性估值,計算風險評分,并識別最為重大的風險。依據影響及可能性,對風險進行優先次序的排列。

進行優先次序排列時,不應僅考慮財務方面的影響,更重要的是考慮對實現企業目標的潛在影響。

企業風險評估小組應逐個識別各個單位,以確定各層級風險已評估完畢,而且從整個企業來說,風險的可能性和重要估值是適當的。

然后,風險評估小組要監察每一被識別的風險,估計承擔風險的成本。然后用成本乘以風險因素概率,得出風險的期望值。

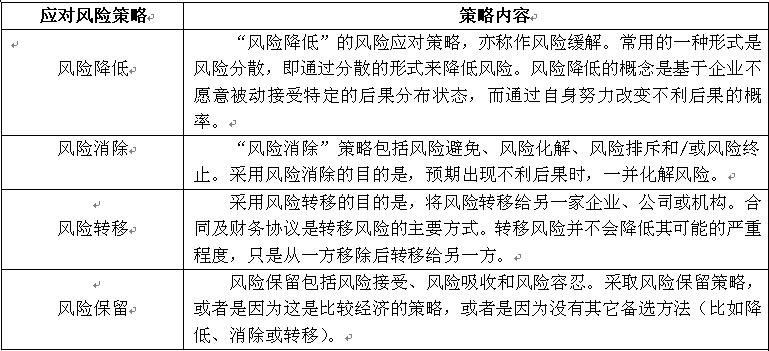

2、應對策略

典型例題:

1、[單選題]某商業銀行在發放貸款時,要求借款人以第三方作為還款保證。若借款人在貸款到期時不能償還貸款本息,則保證人必須代為清償。這是風險管理技術和措施的( )方法。

A. 風險對沖 B. 風險分散 C. 風險轉移 D. 風險規避

【答案】C

【解析】風險轉移是指將風險及其可能造成的損失全部或部分轉移給他人。通過轉移風險而得到保障,是應用范圍最廣、最有效的風險管理手段。

2、[多選題]屬于事前風險控制手段的是( )。

A. 風險轉移 B. 風險規避 C. 風險補償 D. 風險分散

【答案】ABD

【解析】C風險補償屬于事后的風險控制手段。

四、風險監察【掌握】

一旦風險被識別,企業必須對風險進行監察,并在需要時不斷做出調整。風險監察者定期檢查正在發生的損失,以了解他們的控制建議得以實施,并設計過程來改善風險管理的過程,制定一項戰略來應對出現的新風險。

風險監察可由程序的所有者或獨立審查人員執行,如企業風險管理部門或內部審計師。

程序的所有者或負責風險領域的企業風險管理小組的成員能不斷提供最佳的風險狀況信息。企業根據正確的信息,進行分析和預測,并持續對這些風險進行調研,提供對已識別風險的可能性的最新評估。

內部審計師也常常能提供非常可靠且完善的信息,來監察已識別風險的當前狀態。內部審計師可通過調查或面對面的會談來收集此類信息。

典型例題:

[多選題]風險管理流程包括( )

A. 風險識別 B. 對主要風險進行評估

C. 確定風險評級和應對計劃 D. 風險監察

【答案】ABCD

【解析】風險管理流程包括風險識別、對主要風險進行評估、確定風險評級和應對計劃和風險監察。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數