2011注冊會計(jì)師《會計(jì)》講義:第二十章(3)

五、外幣財(cái)務(wù)報(bào)表折算 $lesson$

1.境外經(jīng)營記賬本位幣的確定

(1)境外經(jīng)營,是指企業(yè)在境外的子公司、合營企業(yè)、聯(lián)營企業(yè)、分支機(jī)構(gòu)。在境內(nèi)的子公司、合營企業(yè)、聯(lián)營企業(yè)、分支機(jī)構(gòu),采用的記賬本位幣不同于企業(yè)的記賬本位幣的,也視同境外經(jīng)營。

(2)企業(yè)選定境外經(jīng)營的記賬本位幣,除考慮一般因素外,還應(yīng)當(dāng)考慮下列因素:(1)境外經(jīng)營對其所從事的活動是否擁有很強(qiáng)的自主性;(2)境外經(jīng)營活動中與企業(yè)的交易是否在境外經(jīng)營活動中占有較大比重;(3)境外經(jīng)營活動產(chǎn)生的現(xiàn)金流量是否直接影響企業(yè)的現(xiàn)金流量、是否可以隨時(shí)匯回;(4)境外經(jīng)營活動產(chǎn)生的現(xiàn)金流量是否足以償還其現(xiàn)有債務(wù)和可預(yù)期的債務(wù)。

2.外幣財(cái)務(wù)報(bào)表折算的一般原則

企業(yè)的境外經(jīng)營如果采用與企業(yè)相同的記賬本位幣,則境外經(jīng)營的財(cái)務(wù)報(bào)表不存在折算問題。如果企業(yè)境外經(jīng)營的記賬本位幣不同于企業(yè)的記賬本位幣,在將企業(yè)的境外經(jīng)營通過合并、權(quán)益法核算等納入到企業(yè)的財(cái)務(wù)報(bào)表中時(shí),需要將企業(yè)境外經(jīng)營的財(cái)務(wù)報(bào)表折算為以企業(yè)記賬本位幣反映的財(cái)務(wù)報(bào)表,這一過程就是外幣財(cái)務(wù)報(bào)表的折算。

在對企業(yè)境外經(jīng)營財(cái)務(wù)報(bào)表進(jìn)行折算前,應(yīng)當(dāng)調(diào)整境外經(jīng)營的會計(jì)期間和會計(jì)政策,使之與企業(yè)會計(jì)期間和會計(jì)政策相一致,根據(jù)調(diào)整后會計(jì)政策及會計(jì)期間編制相應(yīng)貨幣(記賬本位幣以外的貨幣)的財(cái)務(wù)報(bào)表,然后再進(jìn)行折算。

企業(yè)對境外經(jīng)營的財(cái)務(wù)報(bào)表進(jìn)行折算時(shí),應(yīng)當(dāng)遵循下列規(guī)定:

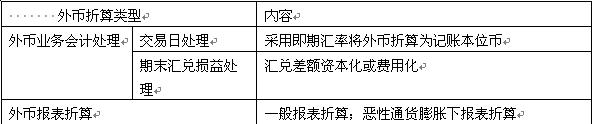

(1)資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債項(xiàng)目,采用資產(chǎn)負(fù)債表日的即期匯率折算,所有者權(quán)益項(xiàng)目除“未分配利潤”項(xiàng)目外,其他項(xiàng)目采用發(fā)生時(shí)的即期匯率折算。

(2)利潤表中的收入和費(fèi)用項(xiàng)目,采用交易發(fā)生日的即期匯率折算;也可以采用按照系統(tǒng)合理的方法確定的、與交易發(fā)生日即期匯率近似的匯率折算。

(3)按照上述規(guī)定折算產(chǎn)生的外幣財(cái)務(wù)表折算差額,在資產(chǎn)負(fù)債表中所有者權(quán)益項(xiàng)目下單獨(dú)列示。

3.境外經(jīng)營的處置

企業(yè)在處置境外經(jīng)營時(shí),應(yīng)當(dāng)將資產(chǎn)負(fù)債表中所有者權(quán)益項(xiàng)目下列示的、與該境外經(jīng)營相關(guān)的外幣財(cái)務(wù)報(bào)表折算差額,自所有者權(quán)益項(xiàng)目轉(zhuǎn)入處置當(dāng)期損益;部分處置境外經(jīng)營的,應(yīng)當(dāng)按處置的比例計(jì)算處置部分的外幣財(cái)務(wù)報(bào)表折算差額,轉(zhuǎn)入處置當(dāng)期損益。

4.惡性通貨膨脹經(jīng)濟(jì)情況外幣財(cái)務(wù)報(bào)表的折算

(1)惡性通貨膨脹經(jīng)濟(jì),通常按照以下特征進(jìn)行判斷:①3年累計(jì)通貨膨脹率接近或超過100%;②利率、工資和物價(jià)與物價(jià)指數(shù)掛鉤;③一般公眾不是以當(dāng)?shù)刎泿牛且韵鄬Ψ€(wěn)定的外幣為單位作為衡量貨幣金額的基礎(chǔ);④一般公眾傾向于以非貨幣性資產(chǎn)或相對穩(wěn)定的外幣來保存自己的財(cái)富,持有的當(dāng)?shù)刎泿帕⒓从糜谕顿Y以保持購買力;⑤即使信用期限很短,賒銷、賒購交易仍按補(bǔ)償信用期預(yù)計(jì)購買力損失的價(jià)格成交。

(2)企業(yè)對處于惡性通貨膨脹經(jīng)濟(jì)中的境外經(jīng)營的財(cái)務(wù)報(bào)表,應(yīng)當(dāng)先予以重述,然后再進(jìn)行折算:

①資產(chǎn)負(fù)債表項(xiàng)目的重述

在對資產(chǎn)負(fù)債表項(xiàng)目進(jìn)行重述時(shí),由于現(xiàn)金、應(yīng)收賬款、其他應(yīng)收款等貨幣性項(xiàng)目已經(jīng)以資產(chǎn)負(fù)債表日的計(jì)量單位表述,因此不需要對其進(jìn)行重述;通過協(xié)議與物價(jià)變動掛鉤的資產(chǎn)和負(fù)債,應(yīng)根據(jù)協(xié)議約定進(jìn)行調(diào)整;非貨幣項(xiàng)目中,有些是以資產(chǎn)負(fù)債表日的計(jì)量單位列示的,如存貨如果已經(jīng)以可變現(xiàn)凈值列示,資產(chǎn)負(fù)債表日就不需要進(jìn)行重述。其他非貨幣性項(xiàng)目,如固定資產(chǎn)、投資、無形資產(chǎn)等,應(yīng)自購置日起以一般物價(jià)指數(shù)變動予以重述。

②利潤表項(xiàng)目的重述

在對利潤表項(xiàng)目進(jìn)行重述時(shí),所有項(xiàng)目金額都需要自其初始確認(rèn)之日起,以一般物價(jià)指數(shù)變動進(jìn)行重述,以使利潤表的所有項(xiàng)目都以資產(chǎn)負(fù)債表日的計(jì)量單位表述。由于上述重述而產(chǎn)生的差額計(jì)入當(dāng)期凈利潤。

本章總結(jié): 外幣折算內(nèi)容總結(jié)

2011注冊會計(jì)師網(wǎng)上輔導(dǎo)招生簡章

最新資訊

- 2026年注冊會計(jì)師cpa備考學(xué)習(xí)資料包:一個(gè)能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計(jì)》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)