2011注會《財(cái)務(wù)成本管理》輔導(dǎo):第四章節(jié)(19)

二、風(fēng)險(xiǎn)因素調(diào)整法

1、風(fēng)險(xiǎn)調(diào)整折現(xiàn)率法(基本思路是對高風(fēng)險(xiǎn)的項(xiàng)目,應(yīng)對采用較高的折現(xiàn)率計(jì)算凈現(xiàn)值)

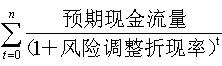

調(diào)整后凈現(xiàn)值=

風(fēng)險(xiǎn)調(diào)整折現(xiàn)率確定方法:

(1)使用資本資產(chǎn)定價(jià)模型求出

風(fēng)險(xiǎn)調(diào)整折現(xiàn)率

=無風(fēng)險(xiǎn)報(bào)酬率+項(xiàng)目的β×(所有項(xiàng)目平均的必要報(bào)酬率-無風(fēng)險(xiǎn)報(bào)酬率)

注:資本資產(chǎn)定價(jià)模型具體內(nèi)容在第五章教材172-175頁,屆時會有更詳細(xì)的介紹

(2)按投資項(xiàng)目的風(fēng)險(xiǎn)等級來調(diào)整折現(xiàn)率

(3)按投資項(xiàng)目的類別調(diào)整折現(xiàn)率

風(fēng)險(xiǎn)調(diào)整折現(xiàn)率法把時間價(jià)值和風(fēng)險(xiǎn)價(jià)值混在一起,認(rèn)為假定風(fēng)險(xiǎn)一年比一年大,這是不合理的。

2、風(fēng)險(xiǎn)調(diào)整現(xiàn)金流量法:

把不確定的現(xiàn)金流量調(diào)整為確定的現(xiàn)金流量,然后使用無風(fēng)險(xiǎn)的報(bào)酬率作為折現(xiàn)率計(jì)算凈現(xiàn)值。

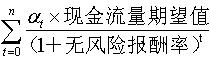

風(fēng)險(xiǎn)調(diào)整后凈現(xiàn)值=

=肯定的現(xiàn)金流量/不肯定的現(xiàn)金流量期望值,稱為為肯定當(dāng)量系數(shù)。

風(fēng)險(xiǎn)偏好者會選用較高的肯定當(dāng)量系數(shù);

風(fēng)險(xiǎn)厭惡者可能選用較低的肯定當(dāng)量系數(shù)。

肯定當(dāng)量法克服了按風(fēng)險(xiǎn)調(diào)整折現(xiàn)率法夸大遠(yuǎn)期風(fēng)險(xiǎn)的缺點(diǎn),但如何準(zhǔn)確合理確定肯定當(dāng)量系數(shù)是十分困難的。

2011注冊會計(jì)師網(wǎng)上輔導(dǎo)招生簡章

最新資訊

- CPA分錄大全:《會計(jì)》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計(jì)師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計(jì)》沖刺必備:200句高頻考點(diǎn)速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)