2011注會《財務成本管理》輔導:第四章節(18)

更新時間:2010-11-15 09:28:10

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第四節 不確定性投資決策

期望值決策法

本節知識體系 風險因素調整法

決策樹法

敏感性分析

場景概括分析

蒙特卡落模擬分析

本節具體內容

一、期望值決策法

決策步驟

1、計算投資項目的期望現金流量:

以概率為權數對項目每年凈現金流量進行加權平均,均值即為每年期望凈現金流量。

下面內容要剪聲音

2、利用項目期望凈現金流量計算項目的期望凈現值

注意:折現率是無風險報酬率

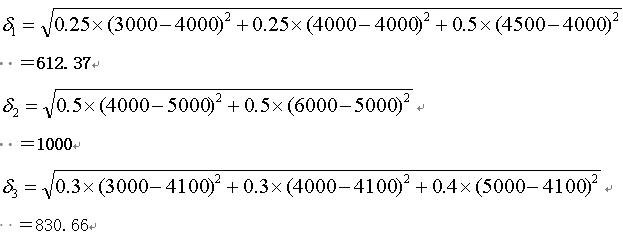

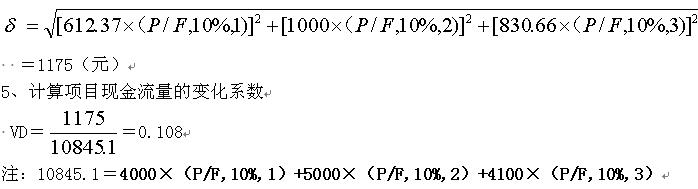

3、計算現金流量的標準差和變化系數

(1)標準離差

①計算每年現金流量標準離差:方差開平方

②計算項目現金流量標準離差:步驟如下:

每年現金流量標準差折現---平方---合計---開方

(2)變化系數=投資項目現金流量標準差/投資項目現金流量的現值

例題見教材141頁【4-9】

1、計算期望現金流量

E(NCF0)=1*(-10000)=-10000(元)

E(NCF1)=0.25×3000+0.25×4000+0.5×4500=4000(元)

E(NCF2)=0.5×4000+0.5×6000=5000(元)

E(NCF3)=0.3×3000+0.3×4000+0.4×5000=4100(元)

2、計算期望凈現值

期望凈現值=4000×(P/S,10%,1)+5000×(P/S,10%,2)+4100×(P/S,10%,3)-10000

=845.1(元)

3、計算各年現金流量的標準差(先算方差,即差方的加權平均值,再對方差開平方)

4、計算項目現金流量的標準差

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數