09注會《會計》考前沖刺輔導:長期股權投資(5)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

四、投資成本中包含的已宣告但尚未發放現金股利或利潤的處理

通過“應收股利”科目核算。

第二節 長期股權投資的后續計量

|

取得方式 |

后續計量 | |

|

企業合并方式 |

同一控制 |

成本法核算。 |

|

非同一控制 |

成本法核算。 | |

|

企業合并以外的方式 |

(1)不具有共同控制或重大影響,并且在活躍市場中沒有報價、公允價值不能可靠計量:成本法核算;

(2)共同控制或重大影響:權益法核算。 | |

一、長期股權投資的成本法

(一)成本法的定義及其適用范圍

成本法,是指投資按成本計價的方法。

下列情況下,企業應運用成本法核算長期股權投資:

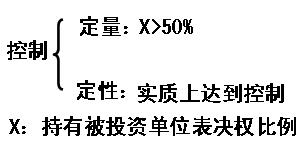

1.投資企業能夠對被投資單位實施控制的長期股權投資。

投資企業對子公司的長期股權投資,應當采用成本法核算,編制合并財務報表時按照權益法進行調整。

編輯推薦

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數