09年財(cái)務(wù)成本管理債券估價(jià)重點(diǎn)內(nèi)容四

注冊(cè)會(huì)計(jì)師考試《財(cái)務(wù)成本管理》債券估價(jià),環(huán)球網(wǎng)校為了幫助廣大學(xué)員更好的準(zhǔn)備2009年注冊(cè)會(huì)計(jì)師考試,為您提供整理本章的考試復(fù)習(xí)資料,并祝考試順利!。

第三節(jié) 股票的價(jià)值

一、股票有關(guān)概念

1、股票價(jià)格:股票發(fā)行后上市買賣,其價(jià)格主要由預(yù)期股利和當(dāng)時(shí)的市場(chǎng)利率決定,股票價(jià)格還受到整個(gè)經(jīng)濟(jì)環(huán)境變化和投資者心理等復(fù)雜因素的影響

2、股利:是公司對(duì)股東投資回報(bào),是公司稅后利潤(rùn)的一部分。

二、股票價(jià)值及股票收益率

股票價(jià)值???股票期望提供的所有未來收益的現(xiàn)值

股票的預(yù)期收益率??未來收益的現(xiàn)值等于購(gòu)買價(jià)格的折現(xiàn)率

股票現(xiàn)金流入:股利收入和出售時(shí)的售價(jià)。

股票的內(nèi)在價(jià)值是未來的現(xiàn)金流入的現(xiàn)值。

1、 基本模型

(1) 永遠(yuǎn)持有股票???股票價(jià)值為未來各年股利的現(xiàn)值合計(jì)

(2) 不永久持有,一段時(shí)間后出售???股票價(jià)值為未來各年股利現(xiàn)值合計(jì)+未來股票售價(jià)現(xiàn)值

2、 零成長(zhǎng)模型???永須年金求現(xiàn)值

股票價(jià)值P0=D/RS

股票預(yù)期報(bào)酬率RS=D/ P0

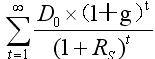

3、 固定增長(zhǎng)模型

P= 式中,Do為評(píng)價(jià)時(shí)已經(jīng)發(fā)放的股利; g為股利每年的增長(zhǎng)率;其他符號(hào)含義與基本公式相同。

式中,Do為評(píng)價(jià)時(shí)已經(jīng)發(fā)放的股利; g為股利每年的增長(zhǎng)率;其他符號(hào)含義與基本公式相同。

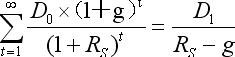

如果 >g,用D1表示預(yù)期第1年股利,則上式可簡(jiǎn)化為:

>g,用D1表示預(yù)期第1年股利,則上式可簡(jiǎn)化為:

P=  注意:

注意:

(1)模型的條件: >g,另外是期限無(wú)窮大。

>g,另外是期限無(wú)窮大。

(2)式子中, 指“最近剛剛支付的股利”, 指“預(yù)期股利”“下一年股利”等

(3)g可以根據(jù)可持續(xù)增長(zhǎng)率來估計(jì)

(4)固定增長(zhǎng)模型下

預(yù)期報(bào)酬率=  其中,

其中,  稱為股利收益率

稱為股利收益率

G可以理解為股價(jià)增長(zhǎng)率或資本利得收益

總報(bào)酬率=股利收益率+資本利得收益率

4.非固定成長(zhǎng)股票的價(jià)值

P0=股利高速增長(zhǎng)階段現(xiàn)值+股利固定增長(zhǎng)階段現(xiàn)值或股利固定階段現(xiàn)值

環(huán)球網(wǎng)校2009年注冊(cè)會(huì)計(jì)師考試網(wǎng)上輔導(dǎo)招生簡(jiǎn)章!

2008年注冊(cè)會(huì)計(jì)師考試真題及答案匯總

中注協(xié):注冊(cè)會(huì)計(jì)師考試制度改革方案

最新資訊

- 【熱門資料】注冊(cè)會(huì)計(jì)師6科《三色筆記》免費(fèi)領(lǐng)2025-11-18

- CPA《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》三色筆記,用顏色區(qū)分考點(diǎn),省時(shí)省力2025-11-05

- 注會(huì)《財(cái)務(wù)成本管理》三色筆記,攻克易混知識(shí)點(diǎn)2025-11-05

- 備考資料:cpa《經(jīng)濟(jì)法》三色筆記助力沖刺60+2025-11-05

- 零基礎(chǔ)必看:注冊(cè)會(huì)計(jì)師稅法三色筆記,重難點(diǎn)一目了然2025-11-05

- 注會(huì)《審計(jì)》三色筆記,52頁(yè)濃縮考點(diǎn),告別厚重教材2025-11-05

- 注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》三色筆記,高效記憶重點(diǎn)章節(jié)2025-11-05

- 2026年注會(huì)速記口訣.pdf免費(fèi)領(lǐng),6科核心知識(shí)點(diǎn)快速記憶2025-10-29

- 2026年注冊(cè)會(huì)計(jì)師6科速記口訣合集,各科核心考點(diǎn)一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個(gè)速記口訣,牢固記憶寶典2025-10-28

打卡人數(shù)

打卡人數(shù)