09年財務成本管理債券估價重點內容三

注冊會計師考試《財務成本管理》債券估價,環球網校為了幫助廣大學員更好的準備2009年注冊會計師考試,為您提供整理本章的考試復習資料,并祝考試順利!。

第二節 債券的估價

三、債券的收益率

1.債券到期收益率是指以特定的價格購買債券并持有到期日所能獲得的收益率。它是使未來現金流量現值等于債券購買價格的折現率。

2.計算公式:購進價格=每年利息×年金現值系數+面值×復利現值系數。

PV=I×(P/A,i,n)+M×(P/S,i,n)

采用“試誤法”并結合內插法計算到期收益率

【例4-23】

ABC公司19×1年2月1日平價購買一張面額為1000元的債券,其票面利率為8%,每年2月1日計算并支付一次利息,并于5年后的1月31日到期。該公司持有該債券至到期日,計算其到期收益率。

分析如下:

1000=1000×8%×(P/A,i,5)+1000×(P/S,i,5)

用i=8%試算:

80×(P/A,8%,5)+1000×(P/S,8%,5)

=80×3.9927+1000×0.6806

=1000(元)

可見,平價發行的每年付息一次的債券的到期收益率等于票面利率。

如果債券的價格高于面值,則情況將發生變化。例如,買價是1105元,則:

用i=6%試算:

80×(P/A,6%,5)+1000×(P/S,6%,5)

=80×4.212+1000×0.747

=336.96+747

=1083.96(元)

由于折現結果小于1105,還應進一步降低折現率。用i=4%試算:

80×(P/A,4%,5)+1000×(P/S,4%,5)

=80×4.452+1000×0.822

=356.16+822

=1178.16(元)

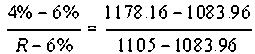

折現結果高于1105,可以判斷,收益率高于4%。插補法計算如下:

4% 1178.16

R 1105

6% 1083.96

R=5.55%

注意:

買價=面值,到期收益率=票面利率

買價>面值,到期收益率<票面利率

買價<面值,到期收益率>票面利率

到期收益率若大于等于要求的投資報酬率,該債券值得購買

到期收益率若小于要求的投資報酬率,該債券不值得購買

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數