2015年咨詢工程師《方法與實(shí)務(wù)》考點(diǎn):資金時(shí)間價(jià)值

特別推薦:2004-2014年咨詢工程師真題匯總

第一節(jié) 資金時(shí)間價(jià)值

一、資金時(shí)間價(jià)值概念

資金時(shí)間價(jià)值是指投資者對(duì)于資金與其帶來的價(jià)值增值之間一種量的關(guān)系的認(rèn)識(shí),在投資者看來,投資的資金其價(jià)值隨著時(shí)間的推移,按一定的復(fù)利率呈幾何級(jí)數(shù)增長(zhǎng),稱為資金的時(shí)間價(jià)值。

二、現(xiàn)金流量

投資項(xiàng)目現(xiàn)金流量,是指項(xiàng)目在壽命期內(nèi)各期實(shí)際發(fā)生的現(xiàn)金流入或流出序列,以及它們的差(凈現(xiàn)金流)。

現(xiàn)金流量可以通過現(xiàn)金流量圖來表示,用水平線表示項(xiàng)目的壽命周期(或計(jì)算年限),線下方從0~n個(gè)自然數(shù)為計(jì)息期數(shù),每一期的數(shù)字表示該期末發(fā)生的現(xiàn)金流入或流出,現(xiàn)金流入畫在水平線的上方,現(xiàn)金流出畫在水平線的下方。

(一)現(xiàn)值

表示某一特定的時(shí)間序列的初始值,在現(xiàn)金流量圖中發(fā)生在時(shí)間序列0點(diǎn)的數(shù)值P就是該時(shí)間序列的現(xiàn)值,通常用符號(hào)P表示。

(二)將來值(亦稱終值)

表示某一特定的時(shí)間序列的終點(diǎn)值,在圖中發(fā)生在該時(shí)間序列n點(diǎn)的數(shù)值F 就是該時(shí)間序列的未來值(或終值),通常用符號(hào)F表示。

(三)年金(亦稱等額年值)

表示某一特定的時(shí)間序列的第1~n期每期末都有相等的現(xiàn)金流入或流出,用符號(hào)A表示。這個(gè)A若是現(xiàn)金流入可稱為年金,若是現(xiàn)金流出可稱為年費(fèi)用。

(四)折現(xiàn)率(亦稱貼現(xiàn)率)

是指將未來某一時(shí)點(diǎn)的資金折算為現(xiàn)值所使用的期利率,反映資金的機(jī)會(huì)成本或最低收益水平,通常可以使用年折現(xiàn)率。

(五)名義利率與有效利率

在利息計(jì)算或貸款合同談判時(shí),通常用年利率表示利率的高低,這個(gè)年利率i稱名義利率。而實(shí)際的貸款條件中,往往一年內(nèi)計(jì)息多次,

名義利率與有效利率的差異主要取決于實(shí)際計(jì)息期與名義計(jì)息期的差異,它們的關(guān)系:有效利率= (1+i/m)m-1 式中:m表示一年內(nèi)計(jì)息次數(shù)。

[例]有一筆資金1000萬(wàn)元,年利率為12%,計(jì)息期為半年(即每半年計(jì)息一次),求一年后的本利和F。

[解答]:名義利率=12%,半年計(jì)息一次,期利率為12%÷2=6%,一年內(nèi)計(jì)息2次,故有效年利率=(1+0.12/2)=12.36%。

一年后的本利和為:F=1000X[1+0.1236]=1123.6(萬(wàn)元)

三、資金時(shí)間價(jià)值的基本公式

(一)已知現(xiàn)值求終值

已知現(xiàn)值p,折現(xiàn)率i,期數(shù)n,求未來期到第n年末的本利和F。

F=P[1+i]n 式中:[1+i]n稱一次償付本利和系數(shù),用(F/P,i,n)表示

(二)已知終值求現(xiàn)值

已知未來某一時(shí)間的終值F,利率i,期數(shù)n,求F的折現(xiàn)值P。

P=F[1+i]-n 式中:[1+i]-n稱一次償付現(xiàn)值系數(shù),也稱折現(xiàn)系數(shù),用(P/F,i,n)表示。

(三)已知年金求終值

已知從1~n期期末的收益都相等,以A表示,利率為i,求n期末的本利和F。

F=A*[(1+I)n-1]/i 式中:[(1+I)n-1]/i稱等額序列復(fù)利和系數(shù),也稱年金終值系數(shù),通常用(F/A,i,n) 表示。

(四)已知終值求年金

已知未來n期末要用一筆資金F,若利率為i,則從1到n期每期末應(yīng)等額存入多少錢,到n期末才能得到F 按F=A*[(1+I)n-1]/i式的逆運(yùn)算:

A = F * i/ [(1+I)n-1] 式中:i/ [(1+I)n-1]稱資金存儲(chǔ)系數(shù),通常用(A/F,i,n)表示。

(五)已知現(xiàn)值求年金

已知現(xiàn)值P,利率i,及期數(shù)n,求每期期末等額收回多少資金,到n期末正好全部收回本金及利息?即已知P,i,n求A。

A=P* i*(1+i)n/[(1+i)n-1] 式中:i*(1+i)n/[(1+i)n-1]稱資金回收系數(shù),通常用(A/P,i,n)表示,

(六)已知年金求現(xiàn)值

已知從1到n期每期期未有一數(shù)值相等收入(或支出)A和利率i,求相當(dāng)于初期(0期末)的現(xiàn)值是多少?

這種計(jì)算相當(dāng)于A=P* i*(1+i)n/[(1+i)n-1]式的逆運(yùn)算:P = A * [(1+i)n-1] / i*(1+i)n 式中:[(1+i)n-1] / i*(1+i)n稱為等額序列的現(xiàn)值系數(shù),也稱年金現(xiàn)值系數(shù),通常用(P/A,n)表示.

六個(gè)重要公式聯(lián)記F=P[1+i]n=A*[(1+I)n-1]/I

編輯推薦:

報(bào)2015年輔導(dǎo)課程,立贈(zèng)預(yù)習(xí)課程

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校咨詢工程師頻道及論壇,加入官方群127666653隨時(shí)與廣大考生朋友們一起交流!

第二節(jié) 投資項(xiàng)目現(xiàn)金流量的識(shí)別和計(jì)算

首先要注意理解有無(wú)對(duì)比原則,可以結(jié)合《項(xiàng)目決策分析與評(píng)價(jià)》和本書第四章共同來學(xué)習(xí)本節(jié)內(nèi)容。

一、銷售(營(yíng)業(yè))收入估算方法

銷售(營(yíng)業(yè))收入是指銷售產(chǎn)品(提供勞務(wù)或服務(wù))取得的收入,是項(xiàng)目現(xiàn)金流入的主要內(nèi)容。

在預(yù)測(cè)項(xiàng)目收入流量時(shí),要重視生產(chǎn)負(fù)荷的選取。在取值時(shí)應(yīng)注意,生產(chǎn)負(fù)荷受市場(chǎng)競(jìng)爭(zhēng)狀況、營(yíng)銷手段、季節(jié)變動(dòng)等多種因素影響。即使是在正常生產(chǎn)年份,也不可能是每年,或者每月、每天都滿負(fù)荷運(yùn)轉(zhuǎn)。應(yīng)根據(jù)市場(chǎng)研究和營(yíng)銷初步方案分析的結(jié)果,確定各種產(chǎn)出物各年的生產(chǎn)量和銷售量并據(jù)以計(jì)算銷售(營(yíng)業(yè)) 收入。

投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)的銷售(營(yíng)業(yè))收入估算,關(guān)鍵是盡可能準(zhǔn)確地預(yù)測(cè)未來各年的市場(chǎng)銷售情況,制定項(xiàng)目壽命期各年的營(yíng)銷計(jì)劃,因此應(yīng)盡可能地采用營(yíng)銷計(jì)劃法確定生產(chǎn)運(yùn)營(yíng)負(fù)荷及產(chǎn)品價(jià)格。

[例]某公司欲投資生產(chǎn)一種電子新產(chǎn)品,設(shè)計(jì)生產(chǎn)能力是每年250萬(wàn)只。該項(xiàng)目2003年建設(shè),2004年投產(chǎn)。該產(chǎn)品由于是一種新產(chǎn)品,市場(chǎng)的拓展需要大量的營(yíng)銷活動(dòng),根據(jù)市場(chǎng)調(diào)查預(yù)測(cè)及產(chǎn)品營(yíng)銷計(jì)劃安排,投產(chǎn)當(dāng)年生產(chǎn)負(fù)荷可以達(dá)到30%,第二至四年分別達(dá)到60%和90%。預(yù)計(jì)第五年開始出現(xiàn)競(jìng)爭(zhēng)對(duì)手或替代產(chǎn)品,生產(chǎn)負(fù)荷開始下降,第八年壽命周期結(jié)束。各年的生產(chǎn)負(fù)荷、價(jià)格、銷售收入估算見表5―2:

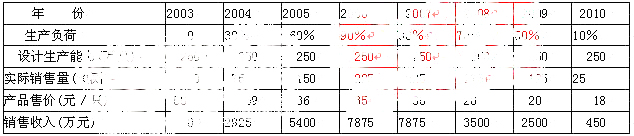

表5-2 某項(xiàng)目銷售收入估算表

表中,生產(chǎn)負(fù)荷和產(chǎn)品售價(jià)是根據(jù)市場(chǎng)研究得出的結(jié)論,實(shí)際銷售量(預(yù)測(cè))是生產(chǎn)負(fù)荷與設(shè)計(jì)生產(chǎn)能力的乘積,銷售收入是實(shí)際銷售量(預(yù)測(cè))與產(chǎn)品售價(jià)的乘積。

二、成本費(fèi)用估算方法

項(xiàng)目生產(chǎn)運(yùn)營(yíng)支出的各種費(fèi)用,按成本計(jì)算范圍分為單位產(chǎn)品成本和總成本費(fèi)用;按成本與產(chǎn)量的關(guān)系分為固定成本和可變成本;按財(cái)務(wù)評(píng)價(jià)的特定要求分為制造成本和經(jīng)營(yíng)成本。成本估算應(yīng)與銷售收入的計(jì)算口徑對(duì)應(yīng)一致,各項(xiàng)費(fèi)用要?jiǎng)澐智宄乐怪貜?fù)計(jì)算或低估費(fèi)用支出。

(一)總成本費(fèi)用估算方法

總成本費(fèi)用是指在一定時(shí)期{項(xiàng)目評(píng)價(jià)中一般指一年)為生產(chǎn)和銷售產(chǎn)品或提供服務(wù)而發(fā)生的全部費(fèi)用。財(cái)務(wù)評(píng)價(jià)中總成本費(fèi)用的構(gòu)成和計(jì)算通常按下列兩種公式進(jìn)行:

1.制造成本加期間費(fèi)用法

計(jì)算公式為:總成本費(fèi)用=制造成本+銷售費(fèi)用+管理費(fèi)用+財(cái)務(wù)費(fèi)用

其中:制造成本=直接材料費(fèi)+直接燃料和動(dòng)力費(fèi)+直接工資+其他直接支出+制造費(fèi)用

2.生產(chǎn)要素估算法

是從估算各種生產(chǎn)要素的費(fèi)用入手匯總得到項(xiàng)目總成本費(fèi)用,而不管其具體應(yīng)歸集到哪個(gè)產(chǎn)品上。計(jì)算公式為:總成本費(fèi)用=外購(gòu)原材料、燃料及動(dòng)力費(fèi)+人工工資及福利費(fèi)+外部提供的 勞務(wù)及服務(wù)費(fèi)+修理費(fèi)+折舊費(fèi)+礦山維簡(jiǎn)費(fèi)+油田攤銷費(fèi)+財(cái)務(wù)費(fèi)用+其他費(fèi)用

3.總成本費(fèi)用各構(gòu)成要素的估算

投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)的總成本費(fèi)用估算,一般應(yīng)按生產(chǎn)要素估算方法進(jìn)行。內(nèi)容主要包括:

(1)外購(gòu)原材料和燃料動(dòng)力費(fèi)估算;

(2)人工工資及福利費(fèi)估算;

(3)固定資產(chǎn)折舊費(fèi)估算。

固定資產(chǎn)的折舊方法可在稅法允許的范圍內(nèi)由企業(yè)自行確定,一般采用直線折舊法,包括年限平均法和工作量法。

稅法也允許采用某些快速折舊法,通常選用雙倍余額遞減法和年數(shù)總和法。

①平均年限法。

年折舊率= [1―預(yù)計(jì)凈殘值率] 100%/ 折舊年限

年折舊額=固定資產(chǎn)原值X年折舊率

②工作量法。

工作量法又分兩種,一是按照工作小時(shí)計(jì)算折舊,二是按照工作量計(jì)算折舊,計(jì)算公式如下:

對(duì)于一些運(yùn)輸設(shè)備,一般按照行駛里程計(jì)算折舊。其公式為:?jiǎn)挝焕锍陶叟f額=原值X(1―預(yù)計(jì)凈殘值率)/ 總行使里程

年折舊額=單位里程折舊額X年行駛里程

按照工作小時(shí)計(jì)算折舊的公式:

每工作小時(shí)折舊額=原值X(1―預(yù)計(jì)凈殘值率)/ 總工作小時(shí)

年折舊額=每工作小時(shí)折舊額X年工作小時(shí)

③雙倍余額遞減法。

年折舊率=[2 /折舊年限]100%

年折舊額=固定資產(chǎn)凈值X年折舊率

實(shí)行雙倍余額遞減法的,應(yīng)在折舊年限到期前兩年內(nèi),將固定資產(chǎn)凈值扣除凈殘值后的凈額平均攤銷。

④年數(shù)總和法。

采用年數(shù)總和法是根據(jù)固定資產(chǎn)原值減去凈殘值后的余額,按照逐年遞減的分?jǐn)?shù)(即年折舊率,也叫折舊遞減系數(shù))計(jì)算折舊的一種方法。每年的折舊率是一個(gè)變化的分?jǐn)?shù);

分子為每年開始時(shí)可以使用的年限,

分母為固定資產(chǎn)折舊年限逐年相加的總和(即折舊年限的階乘)。

計(jì)算公式為:

年折舊率={[折舊年限―已使用年限]/ 折舊年限X(折舊年限+1)/2} X100%

年折舊額=(固定資產(chǎn)原值―預(yù)計(jì)凈殘值) X年折舊率

(4)固定資產(chǎn)修理費(fèi)估算。

項(xiàng)目評(píng)價(jià)中可直接按固定資產(chǎn)原值(扣除所含的建設(shè)期利息)的一定百分?jǐn)?shù)估算,百分?jǐn)?shù)的選取應(yīng)考慮行業(yè)和項(xiàng)目特點(diǎn)。

(5)無(wú)形資產(chǎn)和其他資產(chǎn)攤銷費(fèi)估算。

按照有關(guān)規(guī)定,無(wú)形資產(chǎn)從開始使用之日起,在有效使用期限內(nèi)平均攤?cè)氤杀尽7珊秃贤?guī)定了法定有效期限或者受益年限的,攤銷年限從其規(guī)定,否則攤銷年限應(yīng)注意符合稅法的要求。無(wú)形資產(chǎn)的攤銷一般采用平均年限法,不計(jì)殘值。

(6)其他費(fèi)用估算方法。

其他費(fèi)用包括其他制造費(fèi)用、其他管理費(fèi)用和其他銷售費(fèi)用這三項(xiàng)費(fèi)用,由制造費(fèi)用、管理費(fèi)用和銷售費(fèi)用中分別扣除折舊費(fèi)、維簡(jiǎn)費(fèi)、攤銷費(fèi)、修理費(fèi)和工資及福利費(fèi)進(jìn)行估算。

(7)財(cái)務(wù)費(fèi)用的估算方法。

財(cái)務(wù)費(fèi)用系指企業(yè)為籌集所需資金等而發(fā)生的費(fèi)用,包括利息支出(減利息收入)、匯兌損失(減匯兌收益)以及相關(guān)的手續(xù)費(fèi)等。在項(xiàng)目財(cái)務(wù)評(píng)價(jià)中,一般只考慮札息支出。利息支出的估算包括長(zhǎng)期借款利息(即建設(shè)投資借款在投產(chǎn)后需支付的利息)、用于流動(dòng)資金的借款利息和短期借款利息三部分。

①長(zhǎng)期借款利息。系指對(duì)建設(shè)期間借款余額(含未支付的建設(shè)期利息)應(yīng)在生產(chǎn)期支付的利息,有三種計(jì)算利息的方法可供選擇。

a.等額還本付息方式:

A=I* i*(1+i)n/[(1+i)n-1]

式中A―每年還本付息額:I―還款年年初的本息和;i―年利率;n--預(yù)定的還款期。

其中: 每年支付利息=年初本金累計(jì)X年利率

每年償還本金=A―每年支付利息

式中:年初本金累計(jì)=A―本年以前各年償還的本金累計(jì)。

[ 例]某企業(yè)為了某一項(xiàng)目的建設(shè),向銀行借款5000萬(wàn)元,雙方經(jīng)初步接洽,商談約定的貸款期限為5年,沒有寬限期,年利率為6%,采用等額還本付息方式進(jìn)行還本付息。要求計(jì)算每年的還本額和利息支付額。

[解答1:本例中,I=5000萬(wàn)元,I=6%,n=5,

每年需要支付的還本付息額A=I* i*(1+i)n/[(1+i)n-1]=1186.98(萬(wàn)元)

每年的還本付息額見表5―5:

表5-5 某項(xiàng)目借款等額還本付息方式償還借款計(jì)算表 單位:萬(wàn)元

編輯推薦:

報(bào)2015年輔導(dǎo)課程,立贈(zèng)預(yù)習(xí)課程

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校咨詢工程師頻道及論壇,加入官方群127666653隨時(shí)與廣大考生朋友們一起交流!

b.等額還本利息照付方式:

[例5-11]在上例中,如果采用等額還本利息照付的還本付息方式,請(qǐng)計(jì)算每年的還本額和利息支付額。

[解答]:本例中,I=5000萬(wàn)元,I=6%,n=5

每年償還本金=I/n=1000萬(wàn)元

每年需要還本付息的計(jì)算過程見表5-6:

表5-6 某項(xiàng)目借款等額還本利息照付方式償還借款計(jì)算表單位:萬(wàn)元

表中,本年應(yīng)付利息為年初本金與年利率的乘積,本年還本付息為應(yīng)付利息與償還本金之和,年末本金為年初本金與本年償還本金之差。

c.最大能力還本付息方式:

每年償還本金按最大償還能力計(jì)算,償還能力主要包括可以用于還款的折舊費(fèi)、攤銷費(fèi)以及稅后利潤(rùn)(一般是扣除法定盈余公積金和公益金的稅后利潤(rùn))。每年支付利息的計(jì)算公式如下:

每年支付利息=年初本金累計(jì)X年利率

②用于流動(dòng)資金的借款利息。

流動(dòng)資金借款利息可以按下式計(jì)算:

年流動(dòng)資金借款利息=當(dāng)年流動(dòng)資金借款額X年利率

財(cái)務(wù)評(píng)價(jià)中對(duì)流動(dòng)資金的借款償還可設(shè)定在計(jì)算期最后一年,也可在還完長(zhǎng)期借款后安排。

(二)其他類別成本的估算方法

1.經(jīng)營(yíng)成本的估算方法。

經(jīng)營(yíng)成本是項(xiàng)目評(píng)價(jià)中的特有概念,僅限應(yīng)用于現(xiàn)金流量分析。經(jīng)營(yíng)成本是指總成本費(fèi)用扣除固定資產(chǎn)折舊費(fèi)、礦山維簡(jiǎn)費(fèi)、無(wú)形資產(chǎn)及其他資產(chǎn)(原稱遞延資產(chǎn))攤銷費(fèi)和財(cái)務(wù)費(fèi)用后的成本費(fèi)用。即:經(jīng)營(yíng)成本=總成本費(fèi)用―折舊費(fèi)―維簡(jiǎn)費(fèi)―攤銷費(fèi)―財(cái)務(wù)費(fèi)用

2.固定成本與可變成本

根據(jù)成本費(fèi)用與產(chǎn)量的關(guān)系可以將其分解為可變成本、固定成本和半可變(或半固定)成本。項(xiàng)目財(cái)務(wù)評(píng)價(jià)中一般可以根據(jù)行業(yè)特點(diǎn)將各項(xiàng)成本費(fèi)用分別劃分為可變成本和固定成本。

通常可變成本主要包括原材料、燃料、動(dòng)力消耗、包裝費(fèi)和計(jì)件工資等。固定成本主要包括工資(計(jì)件工資除外)、折舊費(fèi)、無(wú)形資產(chǎn)及其他資產(chǎn)攤銷費(fèi)、修理費(fèi)和其他費(fèi)用等。

長(zhǎng)期借款利息應(yīng)視為固定成本,短期借款如果用于購(gòu)置流動(dòng)資產(chǎn),可能部分與產(chǎn)品產(chǎn)量相關(guān),其利息可視為半可變半固定成本,為簡(jiǎn)化計(jì)算,―般也將其作為固定成本。

進(jìn)行財(cái)務(wù)評(píng)價(jià)盈虧平衡分析時(shí),需要將總成本費(fèi)用分解為固定成本和可變成本。

(三)各種稅費(fèi)的估算方法

各種費(fèi)用的估算,應(yīng)注意各種稅費(fèi)的取值。

三、現(xiàn)金流量分析應(yīng)注意的問題

在計(jì)算凈現(xiàn)值等指標(biāo)進(jìn)行投資決策時(shí),是對(duì)現(xiàn)金流量而不是會(huì)計(jì)意義上的投資收益進(jìn)行折現(xiàn)。

當(dāng)從整體上評(píng)價(jià)一個(gè)投資項(xiàng)目對(duì)公司價(jià)值的影響時(shí),是對(duì)股利而不是對(duì)收入進(jìn)行貼現(xiàn),因?yàn)橹挥型顿Y者收到的現(xiàn)金流量才能真正體現(xiàn)投資者的股權(quán)投資回報(bào)。

另外,在計(jì)算項(xiàng)目的凈現(xiàn)值時(shí),只有現(xiàn)金流量的“凈增量”才是應(yīng)該運(yùn)用的,即公司采用項(xiàng)目和不采用項(xiàng)目在現(xiàn)金流量上的差別,才是公司接受一個(gè)項(xiàng)目而引發(fā)的直接后果。在增量現(xiàn)金流量的計(jì)算中,應(yīng)考慮如下因素:

(一)剔除沉沒成本

“沉沒成本’是指在項(xiàng)目實(shí)施之前已經(jīng)發(fā)生的成本。由于沉沒成本是在過去發(fā)生的,它并不因摒棄或接受某個(gè)項(xiàng)目的決策而改變,因此對(duì)項(xiàng)目的投資決策不應(yīng)造成影響。

(二)注意“機(jī)會(huì)成本” 。

公司的某一項(xiàng)資產(chǎn)一旦用于某個(gè)新項(xiàng)目,就同時(shí)喪失了用于其他使用方式所能帶來的潛在收入。這些喪失的收入就是公司投資本項(xiàng)目的資產(chǎn)所擁有的機(jī)會(huì)成本

(三)考慮關(guān)聯(lián)效應(yīng)

在計(jì)算投資項(xiàng)目的新增現(xiàn)金流量時(shí),應(yīng)考慮該項(xiàng)目對(duì)公司的其他部分可能產(chǎn)生的關(guān)聯(lián)效應(yīng),包括正效應(yīng)和負(fù)效應(yīng)。

[例]某計(jì)算機(jī)生產(chǎn)企業(yè)正計(jì)劃推出一種新款計(jì)算機(jī)。由于新產(chǎn)品的推出,

聲可能擠占該公司現(xiàn)有產(chǎn)品的用戶。請(qǐng)問,是否所有這種新款計(jì)算機(jī)的銷售額和利潤(rùn)都是本項(xiàng)目的新增現(xiàn)金流量?

[答]:不是。因?yàn)檫@些現(xiàn)金流量的一部分是從公司的其他產(chǎn)品品種上轉(zhuǎn)移過來的,在計(jì)算新增現(xiàn)金流量時(shí)必須將這些關(guān)聯(lián)效應(yīng)考慮進(jìn)去。

編輯推薦:

報(bào)2015年輔導(dǎo)課程,立贈(zèng)預(yù)習(xí)課程

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校咨詢工程師頻道及論壇,加入官方群127666653隨時(shí)與廣大考生朋友們一起交流!

第三節(jié)財(cái)務(wù)評(píng)價(jià)

財(cái)務(wù)評(píng)價(jià)是根據(jù)現(xiàn)行法規(guī)和市場(chǎng)規(guī)則,預(yù)測(cè)項(xiàng)目的財(cái)務(wù)效益與費(fèi)用,通過編制財(cái)務(wù)報(bào)表,計(jì)算財(cái)務(wù)評(píng)價(jià)指標(biāo)進(jìn)行盈利分析和償債能力分析,據(jù)此判斷該項(xiàng)目的在財(cái)務(wù)方面的可行與否。財(cái)務(wù)分析由于是以評(píng)價(jià)項(xiàng)目可行性為目的,所以和真正的財(cái)務(wù)會(huì)計(jì)核算方式不一致,有一定的簡(jiǎn)化和歸并,但是不會(huì)影響利潤(rùn)的計(jì)算。

財(cái)務(wù)評(píng)價(jià)的基本原則

1、費(fèi)用與效益計(jì)算范圍的一致性原則

2、費(fèi)用與效益識(shí)別的有無(wú)對(duì)比原則

3、動(dòng)態(tài)分析與靜態(tài)分析相結(jié)合,以動(dòng)態(tài)分析為主的原則

4、基礎(chǔ)數(shù)據(jù)確定中的穩(wěn)妥原則

投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)包括

1、財(cái)務(wù)盈利能力評(píng)價(jià)

2、債務(wù)清償能力

3、財(cái)務(wù)可持續(xù)能力評(píng)價(jià)。

評(píng)價(jià)方法包括靜態(tài)和動(dòng)態(tài)評(píng)價(jià)方法兩大類。

一、投資項(xiàng)目的財(cái)務(wù)盈利能力評(píng)價(jià)

首先要編制現(xiàn)金流量表和利潤(rùn)及利潤(rùn)分配表,然后再計(jì)算財(cái)務(wù)內(nèi)如收益率、財(cái)務(wù)凈現(xiàn)值、投資回收期等指標(biāo)。這部分非常重要是本節(jié)的重點(diǎn)內(nèi)容,要結(jié)合第四本書《項(xiàng)目決策分析與評(píng)價(jià)》第七章內(nèi)容以及《方法與參數(shù)3》總結(jié)和理解。

(一)靜態(tài)評(píng)價(jià)方法

1.總投資收益率

投資項(xiàng)目的總投資收益率是項(xiàng)目總投資與該項(xiàng)目可能產(chǎn)生的投資收益之間的比率。

總投資收益率=支付利息和所得稅前的利潤(rùn)/項(xiàng)目總投資

支付利息和所得稅前的收益(EBIT)是項(xiàng)目的息稅折舊攤銷前收益(EBITDA)扣除折舊、攤銷后的差額。在具體計(jì)算中,絕大多數(shù)項(xiàng)目的壽命期要跨越多年,各年的投資收益和投資的賬面價(jià)值將隨時(shí)間而變化。在這種情況下:

1、總投資收益率既可以逐年計(jì)算,然后加權(quán)平均。

2、總投資收益率也可以利用項(xiàng)目整個(gè)壽命期的平均收益與平均投資進(jìn)行計(jì)算。

3.投資回收期法

項(xiàng)目投資回收期(P)是指以項(xiàng)目的凈收益回收項(xiàng)目投資所需要的時(shí)間,一般以年為單位,并從項(xiàng)目建設(shè)開始年算起,若從項(xiàng)目投產(chǎn)開始年算起的,應(yīng)予以特別注明。

項(xiàng)目投資回收期可借助項(xiàng)目現(xiàn)金流量表計(jì)算,項(xiàng)目現(xiàn)金流量表中累計(jì)凈現(xiàn)金流量由負(fù)值變?yōu)榱銜r(shí)的時(shí)點(diǎn),即為項(xiàng)目的投資回收期。它實(shí)際上是一項(xiàng)靜態(tài)指標(biāo)。其計(jì)算公式為:P=累計(jì)凈現(xiàn)金流量開始出現(xiàn)正值的年份數(shù)-1+(上年累計(jì)凈現(xiàn)金流量的絕對(duì)值/當(dāng)年凈現(xiàn)金流量)

投資回收期越短,表明項(xiàng)目的盈利能力和抗風(fēng)險(xiǎn)能力越好。投資回收期的判別標(biāo)準(zhǔn)是基準(zhǔn)投資回收期,其取值可根據(jù)行業(yè)水平或投資者的要求確定。

(二)動(dòng)態(tài)分析方法

動(dòng)態(tài)分析方法是根據(jù)資金時(shí)間價(jià)值理論,利用折現(xiàn)分析的方法,計(jì)算投資項(xiàng)目的財(cái)務(wù)內(nèi)部收益率(FIRR)、財(cái)務(wù)凈現(xiàn)值(FNPV)等指標(biāo)的分析方法。各指標(biāo)的含義和計(jì)算方法描述如下:

1,項(xiàng)目財(cái)務(wù)凈現(xiàn)值(FNPV)

項(xiàng)目財(cái)務(wù)凈現(xiàn)值是指按設(shè)定的折現(xiàn)率i。計(jì)算的項(xiàng)目計(jì)算期內(nèi)各年凈現(xiàn)金流量的現(xiàn)值之和。計(jì)算公式為:FNPV= ∑[(CI―CO)t*(1+ic)-t]

式中CI――現(xiàn)金流入;CO――現(xiàn)金流出;(CI―CO)t――第t年的凈現(xiàn)金流量;n――計(jì)算期年數(shù);ic――設(shè)定的折現(xiàn)率。

折現(xiàn)率ic是投資者期望的最低的投資回報(bào)年復(fù)利利率。

項(xiàng)目財(cái)務(wù)凈現(xiàn)值是考察項(xiàng)目盈利能力的絕對(duì)量指標(biāo),它反映項(xiàng)目在滿足按設(shè)定折現(xiàn)率要求的盈利之外所能獲得的超額盈利的現(xiàn)值。

項(xiàng)目財(cái)務(wù)凈現(xiàn)值等于或大于零表明項(xiàng)目的盈利能力達(dá)到或超過了所要求的盈利水平。

2.項(xiàng)目財(cái)務(wù)內(nèi)部收益率

項(xiàng)目財(cái)務(wù)內(nèi)部收益率(FIRR)是指能使項(xiàng)目在整個(gè)計(jì)算期內(nèi)各年凈現(xiàn)金流量現(xiàn)值累計(jì)等于零時(shí)的折現(xiàn)率,它是考察項(xiàng)目盈利能力的相對(duì)量指標(biāo)。其表達(dá)式為:∑[(CI-CO)t*(1+FIRR)-t]=0

式中CI――現(xiàn)金流入;CO――現(xiàn)金流出;(CI―CO)t――第t年的凈現(xiàn)金流量;n――計(jì)算期年數(shù)。

[IRR 可以這樣來理解和認(rèn)識(shí):把建設(shè)期的凈投入看作是以年復(fù)利貸出去,把經(jīng)營(yíng)各年的凈收入看作是連本帶利的正好收回,其中的年復(fù)利利率就是內(nèi)部利潤(rùn)率IRR 。或者說IRR 實(shí)際上是表示投資回報(bào)的年復(fù)利利率。]

項(xiàng)目財(cái)務(wù)內(nèi)部收益率一般通過計(jì)算機(jī)軟件中配置的財(cái)務(wù)函數(shù)計(jì)算,若需要手工計(jì)算,可根據(jù)財(cái)務(wù)現(xiàn)金流量表中凈現(xiàn)金流量,采用試插法進(jìn)行計(jì)算,將求得的財(cái)務(wù)內(nèi)部收益率與設(shè)定的判別基準(zhǔn)i。進(jìn)行比較,當(dāng)FIRR≥i。時(shí),即認(rèn)為項(xiàng)目的盈利性能夠滿足要求。

試插法[試算法]:(這部分考試的可能不大,但是許多學(xué)員提問,這里單獨(dú)列出來,供大家參考)

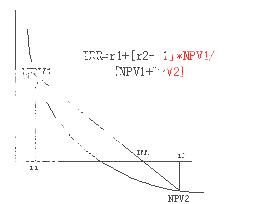

凡是求IRR,FIRR, EIRR的都是用試算法:

1、利用題干條件,設(shè)FIRR為未知數(shù),

利用P=F*[P/F,n,i]=A*[P/A,n,i]求 NPV 列式,

2、設(shè)i1= r1.帶入上式,NPV1要大于0 例如i1取14%;

設(shè)i2= r2.帶入上式,NPV2要小于0 例如i2取16%;

FIRR=i1+[i2-i1]*NPV1/[NPV1+NPV2],

注意:NPV2要取絕對(duì)值。i1,i2的差一般小于5%[有的要求小于3%]。

投資回收期法:不考慮資金的時(shí)間價(jià)值,不考慮現(xiàn)金流量在各年的時(shí)間排列順序,忽略了投資回收以后的現(xiàn)金流量,因此利用投資回收期進(jìn)行投資決策有可能導(dǎo)致決策失誤。

凈現(xiàn)值法由于考慮了項(xiàng)目計(jì)算期全部的現(xiàn)金流量,并且考慮了資金的時(shí)間價(jià)值等因素,因此是一個(gè)相對(duì)可靠的評(píng)價(jià)方法。

編輯推薦:

報(bào)2015年輔導(dǎo)課程,立贈(zèng)預(yù)習(xí)課程

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校咨詢工程師頻道及論壇,加入官方群127666653隨時(shí)與廣大考生朋友們一起交流!

最新資訊

- 提升你的競(jìng)爭(zhēng)力!獲取2026年注冊(cè)咨詢工程師學(xué)習(xí)材料2025-05-22

- 【福利來襲】環(huán)球網(wǎng)校2025年咨詢工程師課程免費(fèi)兌換!2025-04-28

- 2025年咨詢工程師免兩門應(yīng)該怎么備考2024-12-11

- 環(huán)球網(wǎng)校咨詢工程師雙11活動(dòng)來襲,立減!2023-10-25

- 雙11預(yù)售開啟!強(qiáng)師齊聚,直播返現(xiàn)金福利等你拿2023-10-25

- 2022年咨詢工程師延考備考規(guī)劃來啦,速速查看!2022-04-02

- 2022咨詢工程師《項(xiàng)目決策分析與評(píng)價(jià)》新版教材變化對(duì)比2021-12-16

- 2022咨詢工程師《現(xiàn)代咨詢方法與實(shí)務(wù)》新版教材變化對(duì)比2021-12-16

- 2022咨詢工程師《宏觀經(jīng)濟(jì)政策與發(fā)展規(guī)劃》新版教材變化對(duì)比2021-12-16

- 2022咨詢工程師《工程項(xiàng)目組織與管理》新版教材變化對(duì)比2021-12-16

打卡人數(shù)

打卡人數(shù)