2012年注冊咨詢工程師考試《方法與實務》經典習題(4)

4、【背景】某工業項目計算期為10年,建設期2年,第3年投產,第4年開始達到設計生產能力。建設投資2800萬元(不含建設期貸款利息),第1年投入1000萬元,第2年投入1800萬元。投資方自有資金2500萬元,根據籌資情況建設期分兩年各投入1000萬元,余下的500萬元在投產年初作為流動資金投入。建設投資不足部分向銀行貸款,貸款年利率為6%,從第3年起,以年初的本息和為基準開始還貸,每年付清利息,并分5年等額還本。該項目固定資產投資總額中,預計85%形成固定資產,15%形成無形資產。固定資產綜合折舊年限為10年,采用直線法折舊,固定資產殘值率為5%,無形資產按5年平均攤銷。該項目計算期第3年的經營成本為1500萬元、第4年至第10年的經營成本為1800萬元。設計生產能力為50萬件,銷售價格(不含稅)54元/件。產品固定成本占年總成本的40%。(除問題4計算結果保留兩位小數外,其余各題計算結果均保留三位小數。)$lesson$

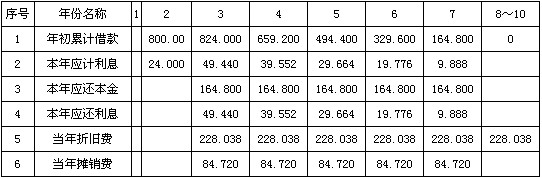

1)、列式計算固定資產年折舊額及無形資產攤銷費,并按下表所列項目填寫相應數字。

項目建設投資還本付息及固定資產折舊、攤銷費用表 單位:萬元

正確答案: 固定資產年折舊額=(2800+24)×85%×(1-5%)÷10=228.038(萬元)

無形資產攤銷費:(2800+24)×15%÷5=84.720(萬元)

項目建設投資還本付息及固定資產折舊、攤銷費用表

答案解析:參見《項目決策分析與評價》第九章,P267、268,本題考查的是平均年限法折舊;P270~272,本題考查還本付息的計算。

2)、列式計算計算期末固定資產余值。

正確答案: 計算期末的固定資產余值為:(2800+24)×85%-228.038×(10-2)=576.096(萬元)[或:228.038×(10-8)+2824×85%×5%=576.096(萬元)]

答案解析:因為是有85%的部分形成固定資產,所以(2800+24)×85%是總的固定資產,減去已經折舊了的固定資產228.038×(10-2),就是固定資產余值。

3)、列式計算計算期第3年、第4年、第8年的總成本費用。

正確答案: 第3年總成本費用:1500+228.038+84.720+49.440=1862.198(萬元),

第4年總成本費用:1800+228.038+84.720+39.552=2152.310(萬元),

第8年總成本費用:1800+228.038=2028.038(萬元)。

答案解析:總成本費用=經營成本+折舊+攤銷+當年應該償還的利息費用,本公式是《項目決策分析與評價》教材P272公式9-23的變形。

4)、以計算期第4年的數據為依據,列式計算年產量盈虧平衡點,并據此進行盈虧平衡分析。

正確答案: 年產量盈虧平衡點:2152.310×0.4/(54-2152.310×0.6÷50)=30.56萬件

結果表明,當項目產量小于30.56萬件時,項目開始虧損;當項目產量大于30.56萬件時,項目開始盈利。

[或:也可用BEP(Q)計算值與設計生產能力相比進行項目盈虧平衡分析]。

答案解析:參見《項目決策分析與評價》P398、399,本題考查的是不確定性分析中的盈虧平衡分析。

更多內容訪問>> 咨詢工程師考試頻道 咨詢工程師考試交流論壇 咨詢工程師課程免費試聽

?2012年注冊咨詢工程師(投資)考前網上輔導招生簡章

?04-10年注冊咨詢工程師考試試卷及答案匯總

最新資訊

- 2025年咨詢工程師考試試題模擬2025-04-10

- 考前練習!2025年咨詢工程師考試模擬試題及答案2025-04-08

- 2025年咨詢工程師模擬題及答案2025-04-02

- 2025年注冊咨詢工程師考試模擬題和答案2025-04-02

- 2025年注冊咨詢工程師試題2024-09-17

- 2025年咨詢工程師試題2024-09-16

- 2025年咨詢工程師考試試題及答案詳解2024-09-15

- 2024年注冊咨詢工程師考題模擬2024-04-12

- 考前練習:2024年咨詢工程師考試模擬題2024-04-12

- 2024年咨詢工程師考試模擬試題2024-04-12

打卡人數

打卡人數