2022年咨詢工程師《方法與實務(wù)》備考習(xí)題(8)

[問答題]

某地區(qū)循環(huán)經(jīng)濟發(fā)展綜合管理部門會同本級人民政府環(huán)境保護等有關(guān)主管部門編制了本行政區(qū)域2011~2015年循環(huán)經(jīng)濟發(fā)展規(guī)劃。該地2011年的國內(nèi)生產(chǎn)總值達到300億元,能源綜合消耗總量為276萬t標(biāo)準(zhǔn)煤。當(dāng)?shù)卣心匙稍児緦σ?guī)劃中的重大能源項目進行了節(jié)能評價,編制的節(jié)能專篇中有項目概況、項目所在地能源供應(yīng)條件、用能標(biāo)準(zhǔn)和節(jié)能設(shè)計規(guī)范三個內(nèi)容。

【問題】

(1)上述編制的循環(huán)經(jīng)濟發(fā)展規(guī)劃應(yīng)該包含哪些內(nèi)容?

(2)計算本地區(qū)2011年的能源產(chǎn)出率和單位國內(nèi)生產(chǎn)總值能耗。

(3)上述節(jié)能專篇的內(nèi)容是否全面,還應(yīng)包括哪些內(nèi)容?

參考答案:

(1)上述編制的循環(huán)經(jīng)濟發(fā)展規(guī)劃應(yīng)該包含規(guī)劃目標(biāo)、適用范圍、主要內(nèi)容、重點任務(wù)和保障措施等,并規(guī)定資源產(chǎn)出率、廢物再利用和資源化率等指標(biāo)。 (2)本地區(qū)的能源產(chǎn)出率=300/276=1.09萬元/t標(biāo)準(zhǔn)煤本地區(qū)的單位國內(nèi)生產(chǎn)總值能耗=276/300=0.92t標(biāo)準(zhǔn)煤/萬元 (3)不全面,還應(yīng)包括項目能源消耗種類、數(shù)量及能源使用分布情況;項目節(jié)能措施及效果分析等兩項內(nèi)容。

[問答題]

某新建項目,建設(shè)期為3年,分年均衡進行貸款,第一年貸款1000萬元,第二年600萬元,第三年400萬元,年利率為8%,建設(shè)期內(nèi)利息只計息不支付,計算建設(shè)期貸款利息。

參考答案:

第一年借款利息=1000/2×8%=40萬元

第二年借款利息=(1000+40+×600/2)×8%=107.2萬元

第三年借款利息=(1000+40+600+107.2+×400/2)×8%=155.78萬元

建設(shè)期利息=40+107.2+155.78=302.98萬元

[問答題]

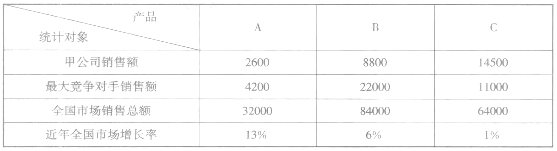

某生產(chǎn)制造型企業(yè)甲,現(xiàn)生產(chǎn)A、B、C三種產(chǎn)品,這些產(chǎn)品的數(shù)據(jù)如下表所示,在A、B、C三種產(chǎn)品的銷售市場上,甲單位面臨的主要競爭對手分別是乙、丙兩家單位。

甲企業(yè)2015年市場銷售數(shù)據(jù)單位:_______

【問題】

(1)用波士頓矩陣分析甲公司的A、B、C三類產(chǎn)品分別屬于何種業(yè)務(wù)?

(2)甲公司對A、C兩類產(chǎn)品應(yīng)分別采取什么策略?為什么?

(3)在波士頓矩陣中標(biāo)示出甲公司A、C兩類產(chǎn)品的發(fā)展策略路線方向?

參考答案:

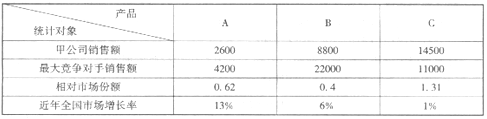

(1)首先計算A、B、C三種產(chǎn)品的相對市場份額,如下表所示。

A、B、C三種產(chǎn)品的相對市場份額

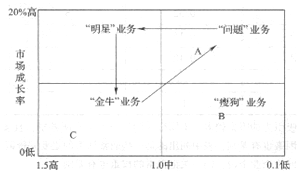

其波士頓矩陣如下圖:

A、B、C三種產(chǎn)品的渡士頓矩陣圖

從波士頓矩陣可以看出,A屬于“問題”業(yè)務(wù),B屬于“瘦狗”業(yè)務(wù),C屬于“金牛”業(yè)務(wù)。

(2)業(yè)務(wù)A處于第一象限,是“問題”業(yè)務(wù),對業(yè)務(wù)A的策略是進一步深入分析企業(yè)是否具有發(fā)展?jié)摿透偁幜?yōu)勢,從而決定是否追加投資,擴大市場份額。因為該業(yè)務(wù)特點是市場增長率較高,需要企業(yè)投入大量資金予以支持,但企業(yè)該業(yè)務(wù)的市場占有率不高,不能給企業(yè)帶來較高的資金回報。業(yè)務(wù)C是“金牛”業(yè)務(wù),對業(yè)務(wù)C采取的策略是維持穩(wěn)定生產(chǎn),不再追加投資,盡可能回收資金,獲取利潤。

因為其特點是市場占有率較高,但行業(yè)成長率較低,行業(yè)可能處于生命周期中的成熟期。企業(yè)生產(chǎn)規(guī)模較大,能帶來大量穩(wěn)定的現(xiàn)金收益。

(3)甲公司A、C兩類產(chǎn)品的發(fā)展策略路線如上圖所示。

[問答題]

甲企業(yè)擬投資建設(shè)某項目,項目的設(shè)計生產(chǎn)能力為20萬t/年,建設(shè)期1年,生產(chǎn)經(jīng)營期5年且各年均達產(chǎn)。

項目建設(shè)投資20億元,其中形成固定資產(chǎn)的投資占90%。項目建設(shè)投資的60%為自有資金,其余由國內(nèi)銀行貸款解決,貸款年利率為10%;項目正常年流動資金2億元,全部使用國內(nèi)銀行貸款,貸款年利率為8%。

項目產(chǎn)品的市場銷售價格(不含稅)為4000元/t;各年的經(jīng)營成本均為3.5億元,年營業(yè)稅金及附加為400萬元。由于項目生產(chǎn)符合循環(huán)經(jīng)濟和節(jié)能減排鼓勵政策,政府給予每噸產(chǎn)品700元的補貼,同時免征所得稅。該項目使用的原料之一是乙企業(yè)無償提供的一種工業(yè)廢料,由此每年可以為乙企業(yè)節(jié)省1億元的廢料處理費用。此外,項目不產(chǎn)生其他間接費用和效益。

項目各項投入和產(chǎn)出的價格均能反映其經(jīng)濟價值,所有流量均發(fā)生在年末;固定資產(chǎn)折舊年限為5年,凈殘值率為10%;無形資產(chǎn)和其他資產(chǎn)在經(jīng)營期全部攤銷完畢,甲企業(yè)設(shè)定的項目投資財務(wù)基準(zhǔn)收益率為10%,社會折現(xiàn)率為8%。復(fù)利系數(shù)見附表7。

問題

1.分項列出該項目投資現(xiàn)金流量表中的現(xiàn)金流入、現(xiàn)金流出的組成內(nèi)容。

2.計算該項目投資現(xiàn)金流量表中各年凈現(xiàn)金流量,以及項目投資財務(wù)凈現(xiàn)值。

3.分項列出該項目經(jīng)濟效益、經(jīng)濟費用的組成內(nèi)容。

4.計算該項目各年凈效益流量以及項目經(jīng)濟凈現(xiàn)值,判斷該項目的經(jīng)濟合理性。(要求列出計算過程,計算結(jié)果保留整數(shù))

參考答案:

1.該項目投資現(xiàn)金流量表中的現(xiàn)金流入、現(xiàn)金流出的組成內(nèi)容見附表8。

銷售收入=20萬t×4000元/t=80000萬元。

補貼收入=20萬t×700元/t=14000萬元。

回收固定資產(chǎn)余值=200000萬元×90%×10%=18000萬元。

2.該項目投資現(xiàn)金流量表中各年凈現(xiàn)金流量見附表8。

第1年的凈現(xiàn)金流量=(0-200000)萬元=-200000萬元。

第2年的凈現(xiàn)金流量=(94000-55400)萬元=38600萬元。

第3年的凈現(xiàn)金流量=(94000-35400)萬元=58600萬元。

第4年的凈現(xiàn)金流量=(94000-35400)萬元=58600萬元。

第5年的凈現(xiàn)金流量=(94000-35400)萬元=58600萬元。

第6年的凈現(xiàn)金流量=(132000-35400)萬元=96600萬元。

項目投資財務(wù)凈現(xiàn)值=(-200000×0.9091+38600×0.8264+58600×0.7513+58600×0.6830+58600×0.6209+96600×0.5645)萬元=25044萬元。

3.該項目經(jīng)濟效益、經(jīng)濟費用的組成內(nèi)容見附表9。

4.第1年的凈效益流量=(0-200000)萬元=-200000萬元。

第2年的凈效益流量=(90000-55000)萬元=35000萬元。

第3年的凈效益流量=(90000-35000)萬元=55000萬元。

第4年的凈效益流量=(90000-35000)萬元=55000萬元。

第5年的凈效益流量=(90000-35000)萬元=55000萬元。

第6年的凈效益流量=(128000-35000)萬元=93000萬元。

項目經(jīng)濟凈現(xiàn)值=(-200000×0.9091+35000×0.8264+55000×0.7513+55000×0.6830+55000×0.6209+93000×0.5645)萬元=12639萬元。

由于經(jīng)濟凈現(xiàn)值大于零,因此該項目的經(jīng)濟是合理的。

溫馨提示:點擊文末【免費下載】可獲取更多備考資料,包括真題解析和各科精華試題資料,歡迎下載閱讀!

最新資訊

- 2025年咨詢工程師考試試題模擬2025-04-10

- 考前練習(xí)!2025年咨詢工程師考試模擬試題及答案2025-04-08

- 2025年咨詢工程師模擬題及答案2025-04-02

- 2025年注冊咨詢工程師考試模擬題和答案2025-04-02

- 2025年注冊咨詢工程師試題2024-09-17

- 2025年咨詢工程師試題2024-09-16

- 2025年咨詢工程師考試試題及答案詳解2024-09-15

- 2024年注冊咨詢工程師考題模擬2024-04-12

- 考前練習(xí):2024年咨詢工程師考試模擬題2024-04-12

- 2024年咨詢工程師考試模擬試題2024-04-12

打卡人數(shù)

打卡人數(shù)