2014年中級會計職稱《中級經濟法》輔導:消費稅應納稅額

2014年中級會計職稱紙筆考試時間為10月25日、26日,為了讓中級會計職稱考生有更加充足的時間備考,環球網校精心為大家分享了中級會計職稱考試《經濟法》科目的重要知識點,希望對廣大考生有幫助。

消費稅的應納稅額

消費稅的應納稅額的計算有三種方法:從價定率計征法、從量定額計征法以及從價定率和從量定額復合計征法。

(1)從價定率:除以下列舉項目之外的應稅消費品 應納稅額=銷售額×比例稅率

(2)從量定額 列舉3種:啤酒、黃酒、成品油 應納稅額=銷售數量×單位稅額

(3)復合計稅 列舉2種:白酒、卷煙 應納稅額=銷售額×比例稅率+銷售數量×單位稅額

(一)從價定率計征

適用比例稅率的應稅消費品,其應納稅額應從價定率計征,此時的計稅依據是銷售額。

其計算公式為:應納稅額=銷售額×比例稅率銷售額為納稅人銷售應稅消費品向購買方收取的全部價款和價外費用。

銷售額,不包括應向購貨方收取的增值稅稅款。如果含增值稅,其換算公式為:

應稅銷售額=含增值稅的銷售額÷(1+增值稅稅率或者征收率)

價外費用,是指價外向購買方收取的手續費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優質費、運輸裝卸費以及其他各種性質的價外收費。

(二)從量定額計征

適用定額稅率的消費品,其應納稅額應從量定額計征,此時的計稅依據是銷售數量。

其計算公式為:應納稅額=銷售數量×定額稅率

銷售數量,是指應稅消費品的數量。

具體為:

1.銷售應稅消費品的,為應稅消費品的銷售數量;

2.自產自用應稅消費品的,為應稅消費品的移送使用數量;

3.委托加工應稅消費品的,為納稅人收回的應稅消費品數量;

4.進口應稅消費品的,為海關核定的應稅消費品進口征稅數量。

(三)復合計征

既規定了比例稅率,又規定了定額稅率的卷煙、白酒,其應納稅額實行從價定率和從量定額相結合的復合計征辦法。

其計算公式為:應納稅額=銷售額×比例稅率+銷售數量×定額稅率

目前只有卷煙、白酒實行復合計征的方法,其計稅依據分別是銷售應稅消費品向購買方收取的全部價款、價外費用和實際銷售(或海關核定、委托方收回、移送使用)數量。

(四)計稅依據確定的特殊規定

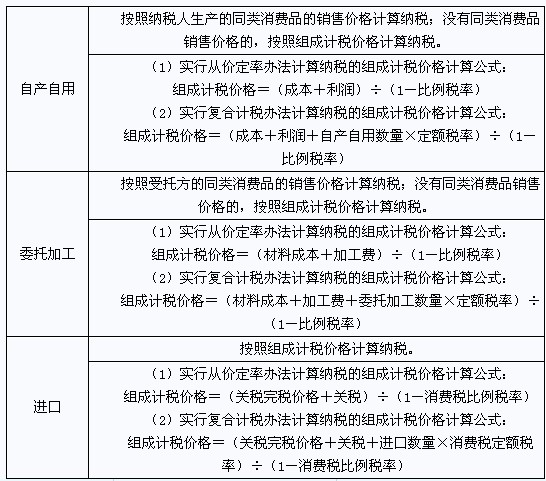

(五)外購或委托加工收回的應稅消費品

1.外購或委托加工收回下列應稅消費品,用于連續生產應稅消費稅品的,對外購應稅消費品已繳納的消費稅稅款或者委托加工的應稅消費品(原料),由受托方代收代繳的消費稅稅款,準予從應納消費稅稅額中抵扣:

(1)外購或委托加工收回的已稅煙絲生產的卷煙;

(2)外購或委托加工收回的已稅化妝品生產的化妝品;

(3)外購或委托加工收回已稅珠寶玉石生產的貴重首飾及珠寶玉石;

(4)外購或委托加工收回已稅鞭炮、焰火生產的鞭炮、焰火;

(5)以外購或委托加工收回的已稅桿頭、桿身和握把為原料生產的高爾夫球桿;

(6)以外購或委托加工收回的已稅木制一次性筷子為原料生產的木制一次性筷子;

(7)以外購或委托加工收回的已稅實木地板為原料生產的實木地板;

(8)以外購或委托加工收回的已稅石腦油為原料生產的應稅消費品;

(9)以外購或委托加工收回的已稅潤滑油為原料生產的潤滑油。

當期準予扣除外購或委托加工的應稅消費品的已納消費稅稅款,應按當期生產領用數量計算。

2.外購、委托加工和進口的應稅消費品,用于連續生產應稅消費品的,準予從消費稅應納稅額中扣除原料已納消費稅稅款,按照不同行為計算公式分別如下:

如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014年中級會計職稱考試《中級經濟法》預習:消費稅的征收范圍

最新資訊

- 2026年中級會計師三科重要考點,照著學就對了!2025-11-20

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

打卡人數

打卡人數