2014年中級會計職稱考試《中級會計實務》輔導:修改其他債務條件

2014年中級會計職稱考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校會計職稱頻道隨時與老師、廣大考生朋友們一起交流!下面是《中級會計實務》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

修改其他債務條件

或有應付(或應收)金額:是指需要根據未來某種事項出現而發生的應付(或應收)金額,而且該未來事項的出現具有不確定性。

(一)不涉及或有應付(或應收)金額的債務重組

債務人應當將重組債務的賬面價值大于重組后債務的入賬價值的差額作為債務重組利得,計入營業外收入。

債權人應當將修改其他債務條件后的債權的公允價值作為重組后債權的賬面價值,重組債權的賬面余額與重組后債權賬面價值之間的差額作為債務重組損失,計入營業外支出。如債權人已對該項債權計提壞賬準備的,應當先將該差額沖減減值準備,減值準備不足以沖減的部分作為債務重組損失計入營業外支出。

(二)涉及或有應付(或應收)的債務重組

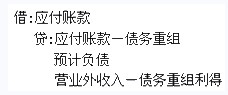

修改后的債務條款如涉及或有應付金額,且該或有應付金額符合或有事項中有關預計負債確認條件的,債務人應當將該或有應付金額確認為預計負債。

重組債務的賬面價值與重組后債務的入賬價值和預計負債金額之和的差額,作為債務重組利得,計入營業外收入。

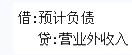

或有應付金額在隨后會計期間沒有發生的,企業應當沖銷已確認的預計負債,同時確認營業外收入。

修改后的債務條款中涉及或有應收金額的,債權人不應當確認或有應收金額,不得將其計入重組后債權的賬面價值。只有在或有應收金額實際發生時,才計入當期損益。

如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014中級會計職稱考試《中級會計實務》預習:資產負債表日后事項

2014中級會計職稱考試《中級會計實務》預習:非調整事項的會計方法

最新資訊

- 2026年中級會計師三科重要考點,照著學就對了!2025-11-20

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

打卡人數

打卡人數