2013會計職稱考試《中級經濟法》重點解析:消費稅的減免和征收管理

更新時間:2013-09-23 09:16:14

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 2013會計職稱考試《中級經濟法》重點解析:消費稅的減免和征收管理

課程推薦:2013年會計職稱考試全新高效保過套餐

消費稅的減免和征收管理

一、消費稅的減免、退補

(一)消費稅的減免

1.納稅人出口應稅消費品,除法律另有規定外,免征消費稅。

2.納稅人自產自用的應稅消費品,用于連續生產應稅消費品的,不納稅。

(二)消費稅的退稅

1.納稅人銷售的應稅消費品,如因質量等原因由購買者退回時,經機構所在地或者居住地主管稅務機關審核批準后,可退還已繳納的消費稅稅款。

【注意】消費稅的退稅不能直接沖抵應納稅款

2. 出口貨物的退稅

(1)出口免稅并退稅(2)出口免稅但不退稅(3)出口不免稅也不退稅

3.退稅率:退還的消費稅按消費品所適用的消費稅稅率計算,退還的增值稅是按照規定的“退稅率”計算。

【注意】外貿企業從生產企業購進貨物直接出口或受其他外貿企業委托代理出口應稅消費品的消費稅稅款可以退稅

(三)消費稅的補稅

1.出口的應稅消費品辦理退稅后,發生退關或者國外退貨,進口時予以免稅的,報關出口者必須及時向其機構所在地或者居住地主管稅務機關申請補繳已退的消費稅稅款。

2.納稅人直接出口的應稅消費品辦理免稅后,發生退關或者國外退貨,進口時已予以免稅的,經機構所在地或者居住地主管稅務機關批準,可暫不辦理補稅,待其轉為國內銷售時,再申報補繳消費稅。

二、消費稅的征收管理

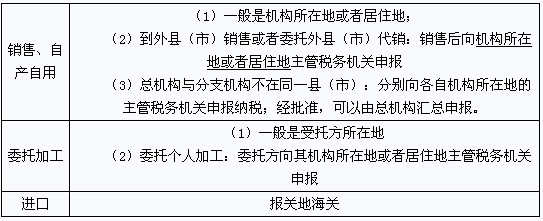

(一)納稅地點

(二)納稅義務的發生時間和納稅期限

1.納稅義務的發生時間(同增值稅)

【注意】委托加工應稅消費品的,為納稅人提貨的當天。

2. 納稅期限(同增值稅)

(三)計稅貨幣

納稅人銷售的應稅消費品,以人民幣以外的貨幣結算銷售額的,其銷售額的人民幣折合率可以選擇銷售額發生的當天或者當月1日的人民幣匯率中間價。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數