中級會計職稱考試《中級經濟法》重點解析:企業資產的稅收處理

課程推薦:2013年會計職稱考試全新高效保過套餐

(一)生產性生物資產

(1)計稅基礎

1.外購的生產性生物資產,以購買價款和支付的相關稅費為計稅基礎

2.通過捐贈、投資、非貨幣性資產交換、債務重組等方式取得的生產性生物資產,以該資產的公允價值和支付的相關稅費為計稅基礎

(2)折舊方法

1.只有生產性生物資產可以計提折舊。

2.按照直線法計算的折舊,準予扣除。

3.企業應當自生產性生物資產投入使用月份的次月起計算折舊;停止使用的生產性生物資產,應當自停止使用月份的次月起停止計算折舊

(3)最低折舊年限

1.林木類生產性生物資產:10年

2.畜類生產性生物資產:3年

(二)固定資產

1.下列固定資產不得計算折舊:

(1)房屋、建筑物以外未投入使用的固定資產;

(2)以經營租賃方式租入的固定資產;

(3)以融資租賃方式租出的固定資產;

(4)已足額提取折舊仍繼續使用的固定資產;

(5)與經營活動無關的固定資產;

(6)單獨估價作為固定資產入賬的土地;

(7)其他不得計算折舊扣除的固定資產。

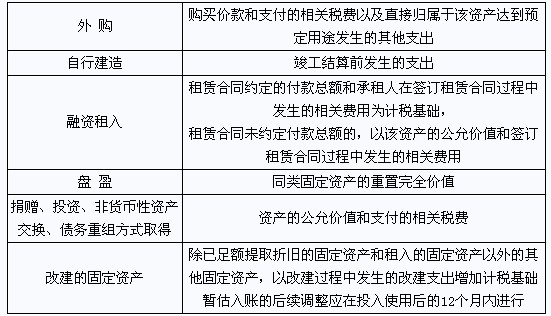

2.固定資產計稅基礎

3.折舊的計提方法:一般直線法;投入使用月份的次月起計算折舊;停止使用的固定資產應當自停止使用月份的次月起停止計算折舊。

4.最低年限

(1)房屋、建筑物 20年

(2)飛機、火車、輪船、機器、機械和其他生產設備 10年

(3)與生產經營活動有關的器具、工具、家具等 5年

(4)飛機、火車、輪船以外的運輸工具 4年

(5)電子設備 3年

(三)無形資產

1.下列無形資產不得計算攤銷費用扣除:

(1)自行開發的支出已在計算應納稅所得額時扣除的無形資產;

(2)自創商譽;

(3)與經營活動無關的無形資產;

(4)其他不得計算攤銷費用扣除的無形資產。

2.無形資產按照直線法計算的攤銷費用,準予扣除。無形資產的攤銷年限不得低于10年。

3.外購商譽的支出,在企業整體轉讓或者清算時,準予扣除。

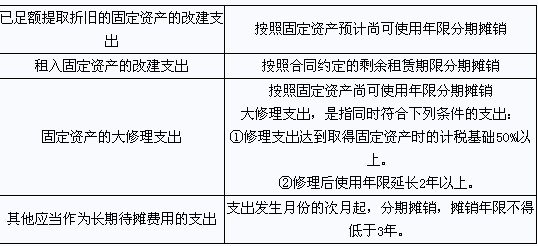

(四)長期待攤費用

(五)投資資產

1.企業對外投資期間,投資資產的成本在計算應納稅所得額時不得扣除。

2.企業在轉讓或者處置投資資產時,投資資產的成本,準予扣除。

(六)存貨

企業使用或者銷售的存貨的成本計算方法,可以在"先進先出法、加權平均法、個別計價法"(不包括后進先出法)中選用一種。計價方法一經選用,不得隨意變更。

(七)資產損失

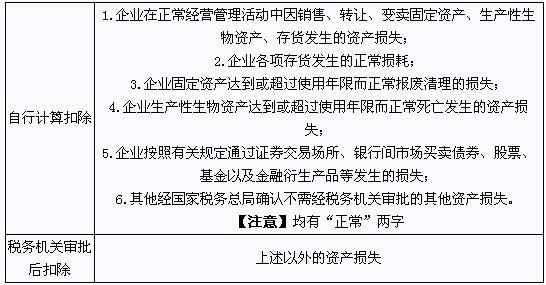

1.自行計算扣除與審批扣除:

2.資產損失的認定

(1)貨幣性:企業貨幣資產損失包括現金損失、銀行存款損失和應收(預付)賬款損失等。

①逾期不能收回的應收款項中,單筆數額較小、不足以彌補清收成本的,由企業作出專項說明,對確實不能收回的部分,認定為損失。

②逾期3年以上的應收款項,企業有依法催收磋商記錄,確認債務人已資不抵債、連續3年虧損或連續停止經營3年以上的,并能認定3年內沒有任何業務往來,可以認定為損失。

3.非貨幣資產損失:余額計入

4.以前年度資產損失:

(1)企業以前年度(包括2008年度新企業所得稅法實施以前年度)發生,按當時企業所得稅有關規定符合資產損失確認條件的損失,在當年因為各種原因未能扣除的,不能結轉在以后年度扣除。可以追補確認在該項資產損失發生的年度扣除,而不能改變該項資產損失發生的所屬年度。

(2)企業因以前年度資產損失未在稅前扣除而多繳納的企業所得稅稅款,可在審批確認年度企業所得稅應納稅款中予以抵繳,抵繳不足的,可以在以后年度遞延抵繳。

(3)企業資產損失發生年度扣除追補確認的損失后如出現虧損,首先應調整資產損失發生年度的虧損額,然后按彌補虧損的原則計算以后年度多繳的企業所得稅稅款,并按前款辦法進行稅務處理。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數