2013會計職稱考試《中級財務管理》重點解析:量本利分析概述

課程推薦:臨考沖關套餐

量本利分析概述

(一)概念

量本利分析,也叫本量利分析,簡稱CVP分析(Cost-Volume-Profit Analysis),它是在成本性態分析和變動成本計算模式的基礎上,通過研究企業在一定期間內的成本、業務量和利潤三者之間的內在聯系,揭示變量之間的內在規律性,為企業預測、決策、規劃和業績考評提供必要的財務信息的一種定量分析方法。

量本利分析主要包括保本分析、安全邊際分析、多種產品量本利分析、目標利潤分析和利潤的敏感性分析等內容。

(二)量本利分析的基本假設

一般來說,量本利分析主要基于以下四個假設前提:

1.總成本由固定成本和變動成本兩部分組成?

該假設要求企業所發生的全部成本可以按其性態區分為變動成本和固定成本,并且變動成本總額與業務量成正比例變動,固定成本總額保持不變。按成本習性劃分成本是量本利分析的基本前提條件。

2.銷售收入與業務量呈完全線性關系?

該假設要求銷售收入必須隨業務量的變化而變化,兩者之間應保持完全線性關系,因此,當銷售量在相關范圍內變化時,產品的單價不會發生變化。

3.產銷平衡?

假設當期產品的生產量與業務量相一致,不考慮存貨水平變動對利潤的影響。即假定每期生產的產品總量總是能在當期全部銷售出去,產銷平衡。

4.產品產銷結構穩定?

假設同時生產銷售多種產品的企業,其銷售產品的品種結構不變。即在一個生產與銷售多種產品的企業,以價值形式表現的產品的產銷總量發生變化時,原來各產品的產銷額在全部產品的產銷額中所占的比重不會發生變化。

(三)量本利分析的基本原理

1.量本利分析的基本關系式

量本利分析所考慮的相關因素主要包括銷售量、單價、銷售收入、單位變動成本、固定成本和息稅前利潤等。這些因素之間的關系可以用下列基本公式來反映:

息稅前利潤=銷售收入-總成本

=銷售收入-(變動成本+固定成本)

=銷售量×單價-銷售量×單位變動成本-固定成本

=銷售量×(單價-單位變動成本)-固定成本

這它含有五個相互聯系的變量,給定其中四個變量,便可求出另外一個變量的值。

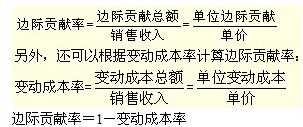

2.邊際貢獻

邊際貢獻,又稱為邊際利潤、貢獻毛益等,是指產品的銷售收入減去變動成本后的余額。邊際貢獻的表現形式有兩種:一種是以絕對額表現的邊際貢獻,分為邊際貢獻總額和單位邊際貢獻;另一種是以相對數表示的邊際貢獻率,是邊際貢獻與銷售額的比率。

邊際貢獻總額=銷售收入-變動成本

=銷售量×單位邊際貢獻

=銷售收入×邊際貢獻率

單位邊際貢獻=單價-單位變動成本

=單價×邊際貢獻率

根據量本利基本關系,利潤、邊際貢獻及固定成本之間的關系可以表示為:

息稅前利潤=邊際貢獻-固定成本

=銷售量×單位邊際貢獻-固定成本

=銷售收入×邊際貢獻率-固定成本

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數