2013年中級會計職稱考試《中級財務管理》考點:作業成本管理

課程推薦:2013年會計職稱考試全新高效保過套餐

作業成本管理

(一)作業成本計算法概念

所謂作業,是指在一個組織內為了某一目的而進行的耗費資源的工作,它是作業成本計算系統中最小的成本歸集單元。作業貫穿產品生產經營的全過程。在這一過程上,每個環節、每道工序都可以視為一項作業。

成本動因,亦稱成本驅動因素,是指導致成本發生的因素,即成本的誘因。成本動因通常以作業活動耗費的資源來進行度量,如質量檢查次數、用電度數等。在作業成本法下,成本動因是成本分配的依據。成本動因又可以分為資源動因和作業動因。資源動因反映作業量與耗費之間的因果關系,而作業動因反映產品產量與作業成本之間的因果關系。按照統一的作業動因,將各種資源耗費項目歸結在一起,便形成了作業中心,也稱成本庫。

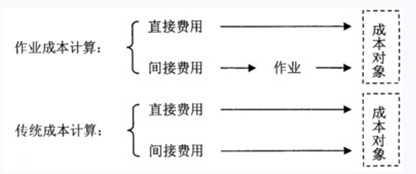

上圖為作業成本計算法與傳統成本計算法

在作業成本法下,對于直接費用的確認和分配與傳統的成本計算方法一樣,而間接費用的分配對象不再是產品,而是作業。

(二)作業成本管理

作業成本管理是以提高客戶價值、增加企業利潤為目的,基于作業成本法的新型集中化管理方法。指導企業有效地執行必要的作業,消除和精簡不能創造價值的作業,以達到降低成本、提高效率的目的。作業成本管理是一種符合戰略管理思想要求的現代成本計算和管理模式。它既是精確的成本計算系統,也是改進業績的工具。作業成本管理包含兩個維度的含義:成本分配觀和流程觀。

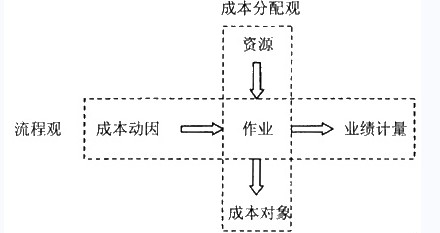

上圖為作業成本管理結構圖

圖中垂直部分反映了成本分配觀,成本分配是從資源到作業,再從作業到成本對象,而這一流程正是作業成本計算的核心。

圖中水平部分反映了流程觀,它為企業提供引起作業的原因(成本動因)以及作業完成情況(業績計量)的信息。

(三)流程價值分析

流程價值分析關心的是作業的責任,包括成本動因分析、作業分析和業績考核三個部分。其基本思想是:以作業來識別資源,將作業分為增值作業和非增值作業。

1.成本動因分析

要進行作業成本管理,必須找出導致作業成本的原因。

2.作業分析

作業分析的主要目標是認識企業的作業過程,以便從中發現持續改善的機會及途徑。分析和評價作業、改進作業和消除非增值作業構成了流程價值分析與管理的基本內容。

按照對顧客價值的貢獻,作業可以分為增值作業和非增值作業:

所謂增值作業,就是那些顧客認為可以增加其購買的產品或服務的有用性,有必要保留在企業中的作業。一項作業必須同時滿足下列三個條件才可斷定為增值作業:

(1)該作業導致了狀態的改變;

(2)該狀態的變化不能由其他作業來完成;

(3)該作業使其他作業得以進行。

增值作業又可分為高效作業和低效作業。增值成本即是那些以完美效率執行增值作業所發生的成本,或者說,是高效增值作業產生的成本。而那些增值作業中因為低效率所發生的成本則屬于非增值成本。

非增值作業,是指即便消除也不會影響產品對顧客服務的潛能,不必要的或可消除的作業。持續改進和流程再造的目標就是尋找非增值作業,將非增值成本降至最低。

在區分了增值成本與非增值成本之后,企業要盡量消除或減少非增值成本,最大化利用增值作業,以減少不必要的耗費,提升經營效率。作業成本管理中進行成本節約的途徑。主要有以下四種形式:

(1)作業消除;

(2)作業選擇;

(3)作業減少;

(4)作業共享。

作業分析是流程價值分析的核心。

3.作業業績考核

實施作業成本管理,其目的在于找出并消除所有非增值作業,提高增值作業的效率,削減非增值成本。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數