2013年中級會計職稱考試《中級財務管理》考點:杜邦財務分析體系

更新時間:2013-08-26 09:08:27

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 2013年中級會計職稱考試《中級財務管理》考點:杜邦財務分析體系

課程推薦:2013年會計職稱考試全新高效保過套餐

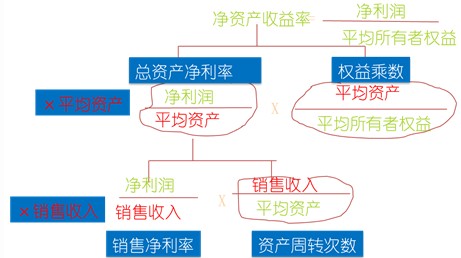

杜邦財務分析體系內容

1.杜邦體系的分解

2.關鍵公式

凈資產收益率=總資產凈利率×權益乘數

總資產凈利率=銷售凈利率×總資產周轉率

凈資產收益率=銷售凈利率×總資產周轉率×權益乘數

其中:

權益乘數=資產總額÷所有者權益總額=1÷(1-資產負債率)=1+產權比率

分析要點:

(1)凈資產收益率是一個綜合性最強的財務分析指標,是杜邦分析體系的起點;

凈資產收益率的決定因素有三個:銷售凈利率、總資產周轉率、權益乘數。

(2)銷售凈利率反映了企業凈利潤與銷售收入的關系,它的高低取決于銷售收入與成本總額的高低;

(3)資產總額由流動資產與長期資產組成,它們的結構合理與否將直接影響資產的周轉速度;

(4)負債比率越大,權益乘數就越高,說明企業的負債程度比較高,給企業帶來了較多的杠桿利益,同時,也帶了較多的風險。

【提示】

(1)權益乘數=資產/權益(在杜邦分析中一般分子分母均應用平均數)

(2)權益乘數與資產負債率成同方向變化,并且二者是可以相互推算的:

權益乘數=資產/所有者權益=1/(1-資產負債率)

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦

最新資訊

- 2026年中級會計師三科重要考點,照著學就對了!2025-11-20

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

打卡人數

打卡人數