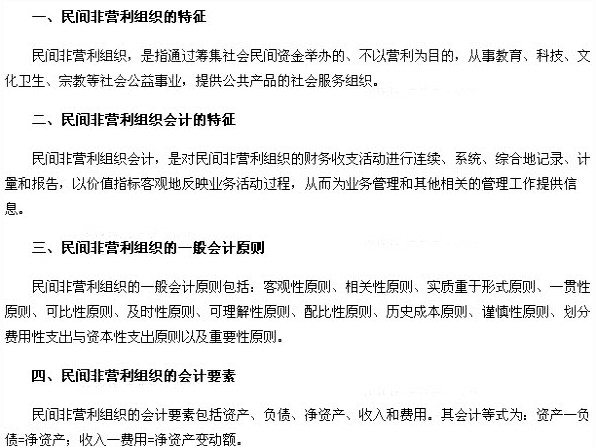

2013ДкЦРјү•юУӢВҡ·QЎ¶ЦРјү•юУӢҢҚ„ХЎ·ҝјФҮҙуҫVөЪ¶юК®¶юХВ

ЎЎЎЎ•юУӢВҡ·QҝјФҮҙуҫV өЪ¶юК®¶юХВ Гсйg·З IАыҪMҝ—•юУӢ

ЎЎЎЎ(Т»)ХЖОХГсйg·З IАыҪMҝ—өДМШХч

ЎЎЎЎ(¶ю)ХЖОХГсйg·З IАыҪMҝ—МШ¶ЁҳI„ХөДәЛЛг

ЎЎЎЎ(Иэ)КмПӨГсйg·З IАыҪMҝ—өДёЕДо

ЎЎЎЎ(ЛД)КмПӨГсйg·З IАыҪMҝ—•юУӢөД»щұҫФӯ„tәН•юУӢТӘЛШ

ЎЎЎЎ(Ое)КмПӨГсйg·З IАыҪMҝ—Ш”„Х•юУӢҲуёжөДЦШТӘТвБxәНҳӢіЙ

ЎЎЎЎөЪТ»№қ Гсйg·З IАыҪMҝ—•юУӢёЕКц

ЎЎЎЎөЪ¶ю№қ Гсйg·З IАыҪMҝ—МШ¶ЁҳI„ХөДәЛЛг

ЎЎЎЎТ»ЎўКЬНРҙъАнҳI„ХөДәЛЛг

ЎЎЎЎКЬНРҙъАнҳI„ХЈ¬КЗЦёГсйg·З IАыҪMҝ—ҸДОҜНР·ҪКХөҪКЬНРЩY®aЈ¬Іў°ҙХХОҜНРИЛөДТвФёҢўЩY®aЮDЩӣҪoЦё¶ЁөДЖдЛыҪMҝ—»тХЯӮҖИЛөДКЬНРҙъАнЯ^іМЎЈКЬНРҙъАнҳI„ХЕcҫиЩӣ»о„УҙжФЪұҫЩ|Іо®җЎЈ

ЎЎЎЎҢҰУЪКЬНРҙъАнҳI„ХЈ¬Гсйg·З IАыҪMҝ—‘Ә®”ұИХХҪУКЬҫиЩӣЩY®aөДФӯ„tҙ_ХJәНУӢБҝКЬНРҙъАнЩY®aЈ¬Н¬•r‘Ә®”°ҙХХЖдҪро~ҙ_ХJПа‘ӘөДКЬНРҙъАнШ“ӮщЎЈ

ЎЎЎЎ¶юЎўҫиЩӣКХИлөДәЛЛг

ЎЎЎЎҫиЩӣКХИлЈ¬КЗЦёГсйg·З IАыҪMҝ—ҪУКЬЖдЛыҶОО»»тХЯӮҖИЛҫиЩӣЛщИЎөГөДКХИЛЎЈҫиЩӣіРЦZІ»қMЧг·ЗҪ»“QКХИлҙ_ХJ—lјюЈ¬І»‘ӘУиТФҙ_ХJЈ¬ҝЙФЪ•юУӢҲуұнёҪЧўЦРЕыВ¶ЎЈ

ЎЎЎЎҢҰУЪҫиЩӣКХИлЈ¬Гсйg·З IАыҪMҝ—‘Ә°ҙХХҫиЩӣИЛҢҰҫиЩӣЩY®aКЗ·сФOЦГБЛПЮЦЖЈ¬·Ц„e°ҙХХПЮ¶ЁРФәН·ЗПЮ¶ЁРФКХИлЯMРРәЛЛгЎЈ

ЎЎЎЎИэЎў•юЩMКХИлөДәЛЛг

ЎЎЎЎ•юЩMКХИлЈ¬КЗГсйg·З IАыҪMҝ—ёщ“юХВіМөИПт•юҶTКХИЎөД•юЩMЈ¬НЁіЈЧчһй·ЗҪ»“QҪ»ТЧКХИләН·ЗПЮ¶Ё¶ЁРФКХИЛәЛЛгЎЈ

ЎЎЎЎЛДЎўҳI„Х»о„УіЙұҫөДәЛЛг

ЎЎЎЎГсйg·З IАыҪMҝ—‘Ә®”ёщ“юұҫҶОО»ҳI„Х»о„Уй_Х№өДҢҚлHЗйӣrЈ¬ФЪЎ°ҳI„Х»о„УіЙұҫЎұн—ДҝПВФOЦГГчјҡн—ДҝЯMРРәЛЛгЎЈ

ЎЎЎЎОеЎўғфЩY®aөДәЛЛг

ЎЎЎЎ°ҙХХғфЩY®aКЗ·сКЬөҪПЮЦЖЈ¬Гсйg·З IАыҪMҝ—ғфЩY®a·ЦһйПЮ¶ЁРФғфЩY®aәН·ЗПЮ¶ЁРФғфЩY®aЎЈ

ЎЎЎЎ(Т»)ПЮ¶ЁРФғфЩY®aөДәЛЛг

ЎЎЎЎГсйg·З IАыҪMҝ—ПЮ¶ЁРФғфЩY®aөДЦчТӘҒнФҙКЗ«@өГБЛПЮ¶ЁРФКХИлЈ¬ЦчТӘ°ьАЁПЮ¶ЁРФҫиЩӣКХИләНХюё®СaЦъКХИлЎЈЖЪД©Ј¬‘Ә®”Ңў®”ЖЪПЮ¶ЁРФКХИлөДУао~ЮDһйПЮ¶ЁРФғфЩY®aЎЈ

ЎЎЎЎ®”ПЮ¶ЁРФғфЩY®aөДПЮЦЖТСҪӣҪвіэ•rЈ¬‘Ә®”ҢҰғфЩY®aЯMРРЦШРВ·ЦоҗЈ¬ҢўПЮ¶ЁРФғфЩY®aЮDһй·ЗПЮ¶ЁРФғфЩY®aЎЈ

ЎЎЎЎ(¶ю)·ЗПЮ¶ЁРФғфЩY®aөДәЛЛг

ЎЎЎЎИз№ыЩY®aМṩХЯҢҰЛщМṩөДЩY®aј°ЩY®aЛщ®aЙъөДҪӣқъАыТжөДК№УГӣ]УРФOЦГПЮЦЖЈ¬УЙҙЛРОіЙөДғфЩY®aҫНҢЩУЪ·ЗПЮ¶ЁРФғфЩY®aЎЈЖЪД©Ј¬Гсйg·З IАыҪMҝ—‘Ә®”Ңўёчн—КХИлЦР·ЗПЮ¶ЁРФКХИлөДУао~ЮDИл·ЗПЮ¶ЁРФғфЩY®aЎЈ

ЎЎЎЎИз№ыПЮ¶ЁРФғфЩY®aөДПЮЦЖТСҪӣҪвіэЈ¬‘Ә®”ҢҰғфЩY®aЯMРРЦШРВ·ЦоҗЈ¬ҢўПЮ¶ЁРФғфЩY®aЮDһй·ЗПЮ¶ЁРФғфЩY®aЎЈ

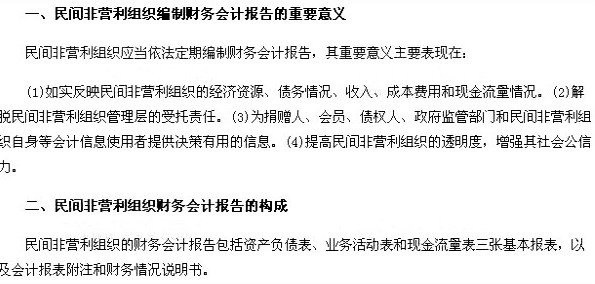

ЎЎЎЎөЪИэ№қ Гсйg·З IАыҪMҝ—өДШ”„Х•юУӢҲуёж

ӯhЗтҫWРЈУСЗйМбКҫЈәИз№ыДъФЪҙЛЯ^іМЦРУцөҪИОәОТЙҶ–Ј¬ХҲөЗдӣӯhЗтҫWРЈ•юУӢВҡ·QоlөАј°Х“үҜЈ¬лS•rЕcҸVҙуҝјЙъЕуУСӮғТ»ЖрҪ»Бч!

2013ДкЦРјү•юУӢВҡ·QҝјФҮҙуҫVЎ¶ЦРјүШ”„Х№ЬАнЎ·

2013ДкЦРјү•юУӢВҡ·QҝјФҮҙуҫVЎ¶ЦРјүҪӣқъ·ЁЎ·

ЧоРВЩYУҚ

- 2026ДкЦРјү•юУӢҝјФҮҙуҫVКІГҙ•rәт°lІјЈ¬ИзәОУРР§АыУГҝјФҮҙуҫV2025-11-10

- 2026ЦРјү•юУӢЎ¶Ҫӣқъ·ЁЎ·ҪМІДЧғ„УҙуҶбЈҝИзәОӮдҝј2025-11-10

- 2026ДкЦРјү•юУӢҝјФҮҙуҫVіцҒнБЛҶб2025-10-09

- 2025ДкЦРјүҪӣқъ·ЁҪМІДн“ҙaЎўҪМІДДҝдӣј°ҪМІДХВ№қЧғ»Ҝ°lІјЈ¬н“ҙaЧоЙЩ2025-04-25

- 2025ДкЦРјү•юУӢҢҚ„ХҪМІДГчп@Чғ»ҜХВ№қЈәөЪ25ХВРЮёДЎўСaідЎў„hіэғИИЭ2025-04-25

- 2025ДкЦРјү•юУӢҺҹЎ¶ЦРјү•юУӢҢҚ„ХЎ·ҪМІД№І25ХВЈ¬516н“Ј¬лy¶ИЭ^ҙуЈ¬ёҪёчХВҫЯуwЧғ»Ҝ2025-04-25

- 2025ДкЦРјү•юУӢШ”„Х№ЬАнҙуҫVЧғ„УЈәФцјУБЛЎ°ҝӮіЙұҫДЈРНЎұ2025-04-16

- 2025ДкЦРјү•юУӢҪӣқъ·ЁҙуҫVЧғ„УЈә„hіэБЛЎ°РЕНР·ЁВЙЦЖ¶ИЎұ2025-04-16

- 2025ДкЦРјү•юУӢҢҚ„ХҝјФҮҙуҫVЧғ„УЈәФцјУБЛЎ°ҝЙіЦАmРЕПўЕыВ¶Ўұ2025-04-16

- 2025ДкЦРјү•юУӢҺҹҝјФҮҙуҫVТС№«ІјЈЎҪсДкҝјФҮҙуҫVЧғ„УІ»ҙуЈЎ2025-04-16

ҙтҝЁИЛ”ө

ҙтҝЁИЛ”ө