初級會計職稱《初級會計實務》第一章:長期股權投資權益法的核算

相關鏈接:初級會計職稱《初級會計實務》第一章:采用成本法核算長期股權投資

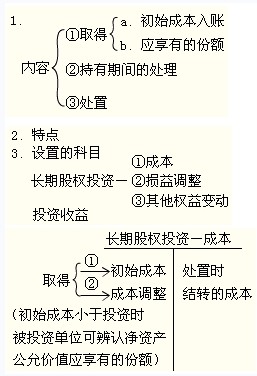

長期股權投資權益法的核算

(一)概述

“成本”(1)取得投資時的初始成本,(2)初始成本小于投資時應享有被投資單位可辨認凈資產公允價值份額,對初始成本的調整,(3)處置時結轉的成本。

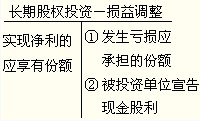

“損益調整”(1)被投資單位實現凈利潤或發生凈虧損,(2)被投資單位宣告現金股利。

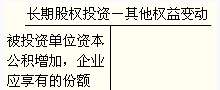

“其他權益變動”被投資單位除凈損益外所有者權益的其他變動。

(二)賬務處理

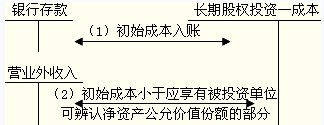

1.取得長期股權投資時,初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額的,不調整長期股權投資的初始投資成本;初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值份額的,其差額計入當期損益(營業外收入),同時調整長期股權投資的成本。

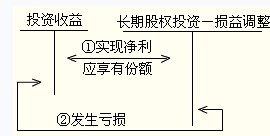

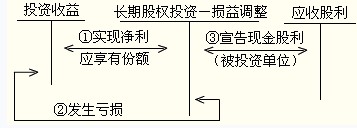

2.持有長期股權投資期間被投資單位實現凈利潤或發生凈虧損

投資企業取得長期股權投資后,按照應享有的被投資單位實現的凈損益的份額,確認投資收益并調整長期股權投資的賬面價值。投資企業按照被投資單位宣告分派的利潤或現金股利計算應分得的部分,相應減少長期股權投資的賬面價值。

【注意】

投資企業確認被投資單位發生的凈虧損,應以長期股權投資的賬面價值以及其他實質上構成對被投資單位凈投資的長期權益減記至零為限,投資企業負有承擔額外損失義務的除外。

3.投資企業對于被投資單位除凈損益以外所有者權益的其他變動,在持股比例不變的情況下,企業按持股比例計算應享有的部分,調整長期股權投資的賬面價值,同時增加或減少資本公積(其他資本公積)。

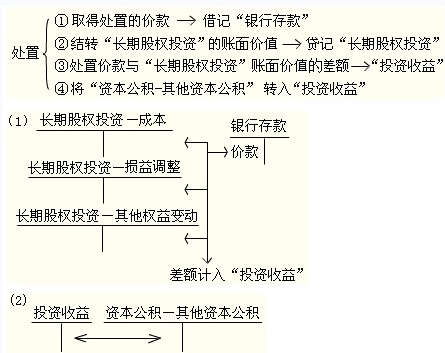

4.長期股權投資的處置

處置長期股權投資時,按實際取得的價款和長期股權投資賬面價值的差額計入當期投資收益,并同時結轉已計提的長期股權投資減值準備。同時,還應結轉原記入資本公積的金額。

最新資訊

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

打卡人數

打卡人數