初級會計(jì)職稱《初級經(jīng)濟(jì)法基礎(chǔ)》第六章:稅務(wù)行政復(fù)議與行政訴訟

相關(guān)鏈接:初級會計(jì)職稱《初級經(jīng)濟(jì)法基礎(chǔ)》第六章:稅務(wù)檢查

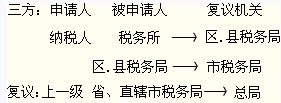

一、稅務(wù)行政復(fù)議

【鏈接】對海關(guān)、金融、國稅、外匯管理等實(shí)行垂直領(lǐng)導(dǎo)的行政機(jī)關(guān)和國家安全機(jī)關(guān)的具體行政行為不服的,向上一級主管部門申請行政復(fù)議。

(一)稅務(wù)行政復(fù)議的受案范圍

1.稅務(wù)機(jī)關(guān)作出的征稅行為。(必經(jīng)復(fù)議)

2.稅務(wù)機(jī)關(guān)作出的稅收保全措施。

3.稅務(wù)機(jī)關(guān)未及時解除保全措施,使納稅人及其他當(dāng)事人合法權(quán)益遭受損失的行為。

4.稅務(wù)機(jī)關(guān)作出的強(qiáng)制執(zhí)行措施。

5.稅務(wù)機(jī)關(guān)作出的行政處罰行為:(1)罰款;(2)沒收財物和違法所得;(3)停止出口退稅權(quán)。

6.稅務(wù)機(jī)關(guān)不予依法辦理或者答復(fù)的行為:(1)不予審批減免稅或者出口退稅;(2)不予抵扣稅款;(3)不予退還稅款;(4)不予頒發(fā)稅務(wù)登記證、發(fā)售發(fā)票;(5)不予開具完稅憑證和出具票據(jù);(6)不予認(rèn)定為增值稅一般納稅人;(7)不予核準(zhǔn)延期申報、批準(zhǔn)延期繳納稅款。(前三項(xiàng)必經(jīng)復(fù)議)

7.稅務(wù)機(jī)關(guān)作出的取消增值稅一般納稅人資格的行為。

8.收繳發(fā)票、停止發(fā)售發(fā)票。

9.稅務(wù)機(jī)關(guān)責(zé)令納稅人提供納稅擔(dān)保或者不依法確認(rèn)納稅擔(dān)保有效的行為。

10.稅務(wù)機(jī)關(guān)不依法給予舉報獎勵的行為。

11.稅務(wù)機(jī)關(guān)作出的通知出境管理機(jī)關(guān)阻止出境行為。

12.稅務(wù)機(jī)關(guān)作出的其他具體行政行為。

(二)復(fù)議前置項(xiàng)目:

納稅人、扣繳義務(wù)人及納稅擔(dān)保人對受案范圍中第l項(xiàng)稅務(wù)機(jī)關(guān)作出的征稅行為不服的,應(yīng)當(dāng)先向復(fù)議機(jī)關(guān)申請行政復(fù)議,對行政復(fù)議決定不服,可以再向人民法院提起行政訴訟。

【特別掌握】稅務(wù)機(jī)關(guān)作出的征稅行為

包括確認(rèn)納稅主體、征稅對象、征稅范圍、減稅、免稅以及退稅、適用稅率、計(jì)稅依據(jù)、納稅環(huán)節(jié)、納稅期限、納稅地點(diǎn)以及稅款征收方式等具體行政行為和征收稅款、加收滯納金及扣繳義務(wù)人、受稅務(wù)機(jī)關(guān)委托征收的單位和個人作出的代扣代繳、代收代繳、代征行為等。

2013年初級會計(jì)職稱《初級經(jīng)濟(jì)法基礎(chǔ)》第五章知識點(diǎn)匯總

2013年初級會計(jì)職稱考試無紙化新增試點(diǎn)

最新資訊

- 中級會計(jì)經(jīng)濟(jì)法中關(guān)于“年限”(1年、2年、3年、5年等)重要知識點(diǎn)匯總2025-11-17

- 中級會計(jì)《經(jīng)濟(jì)法》關(guān)于“30日”常考考點(diǎn)匯總2025-11-17

- 中級會計(jì)經(jīng)濟(jì)法中關(guān)于“1/3”的知識點(diǎn)匯總2025-11-14

- 中級會計(jì)經(jīng)濟(jì)法關(guān)于“1/2”的知識點(diǎn)匯總2025-11-13

- 2026年中級會計(jì)備考已經(jīng)開始,這份免費(fèi)資料包你還沒領(lǐng)取?2025-11-13

- 中級會計(jì)《經(jīng)濟(jì)法》關(guān)于“一致”的知識點(diǎn)匯總2025-11-10

- 2026年中級會計(jì)備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計(jì)備考:中級會計(jì)實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級會計(jì)《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

- 2026年小白備考中級會計(jì)需要準(zhǔn)備哪些資料2025-10-19

打卡人數(shù)

打卡人數(shù)