初級會計職稱《初級經濟法基礎》第四章:納稅人和扣繳義務人

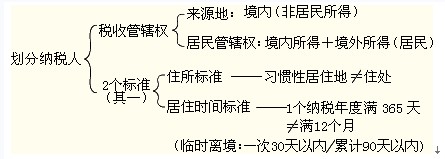

一、納稅義務人

個人所得稅以所得人為納稅義務人,以支付所得的單位或者個人為扣繳義務人。

(一)居民納稅人和非居民納稅人劃分:

1.居民納稅人――就來源于中國境內和境外的全部所得征稅。

判定標準:

(1)在中國境內有住所的個人;

(2)在中國境內無住所,而在中國境內居住滿一年(一個納稅年度)的個人。

2.非居民納稅人――僅就其來源于中國境內的所得,在我國納稅。

判定標準:

(1)在中國境內無住所且不居住的個人;

(2)在中國境內無住所且居住不滿一年(一個納稅年度)的個人。

【提示1】在居住期間內臨時離境的,即在一個納稅年度中一次離境不超過30日或者多次離境累計不超過90日的,不扣減日數,連續計算。

【提示2】我國稅法規定的住所標準和居住時間標準,是判定居民身份的兩個要件,只要符合或達到其中任何一個條件,就可以被認定為居民納稅人。

(二)關于在中國境內無住所人員的納稅人身份判定(了解)

|

居住時間 |

納稅人性質 |

境內所得 |

境外所得 | ||

|

境內支付 |

境外支付 |

境內支付 |

境外支付 | ||

|

90日(或183日)以內 |

非居民 |

√ |

免稅 |

× |

× |

|

90日(或183日)~1年 |

非居民 |

√ |

√ |

× |

× |

|

1~5年 |

居民 |

√ |

√ |

√ |

免稅 |

|

5年以上 |

居民 |

√ |

√ |

√ |

√ |

|

應稅行為 |

納稅地點 |

特殊情況 |

|

提供應稅勞務 |

機構所在地或者居住地 |

提供的建筑業勞務: |

|

轉讓無形資產 |

同上 |

轉讓、出租土地使用權:應當向土地所在地 |

|

銷售、出租不動產 |

不動產所在地 |

―― |

|

扣繳義務人 |

向其機構所在地或者居住地 | |

【特別注意】在中國境內無住所,但在中國境內居住超過五年的個人,從第六年起的以后年度中,凡在境內居住滿一年的,就來源于中國境內外的全部所得繳納個人所得稅。

二、扣繳義務人――支付個人應稅所得的單位或者個人。

扣繳義務人在向納稅人支付各項應納稅所得(個體工商戶的生產、經營所得除外 )時,必須履行代扣代繳稅款的義務。

最新資訊

- 2026年中級會計師三科重要考點,照著學就對了!2025-11-20

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

打卡人數

打卡人數