初級會計職稱《初級經濟法基礎》第三章:營業稅稅目與稅率(下)

(四)郵電通信業

子目:包括郵政、電信及與郵政、電信相關的業務。單位和個人從事快遞業務按此稅目征收營業稅。

【特別關注】

(1)各子目的具體范圍,如郵政業務,包括經營各種信函、包裹、匯兌、郵票發行、集郵和郵件運輸、報刊發行等郵政業務活動;

(2)銷售郵務物品(如信封、信紙、匯款單、郵件包裝用品等),繳納營業稅,而非增值稅;

(3)在提供電信業務的同時附帶銷售專用和通用的電信物品(如電報紙、電話號碼簿、電報簽收簿、電信器材、電話機等),繳納營業稅,而非增值稅。

(五)文化體育業

子目:包括文化業、體育業(指經營文化、體育活動的業務)。

【特別關注】

(1)有線電視臺收取的“初裝費”,屬于“建筑業”稅目的征稅范圍;廣告的播映屬于“服務業――廣告業”稅目的征稅范圍;

(2)廣播電視有線數字付費頻道業務按“文化體育業――播映”稅目征收營業稅;

(3)經營游覽場所,是指公園、動(植)物園及其他各種游覽場所銷售門票的業務,按“文化體育業”繳納營業稅;出租文化場所屬于“服務業――租賃業”稅目的征稅范圍;

(4)舉辦各種體育比賽和為體育比賽或體育活動提供場所的業務,按“文化體育業”繳納營業稅;以租賃方式為體育比賽提供場所的業務,屬于“服務業――租賃業”稅目的征稅范圍。

(六)娛樂業

娛樂業是指為娛樂活動提供場所和服務的業務,包括經營歌廳、舞廳、卡拉OK歌舞廳、音樂茶座、臺球、高爾夫球、保齡球場、網吧、游藝場等娛樂場所,以及娛樂場所為顧客進行娛樂活動提供服務的業務。

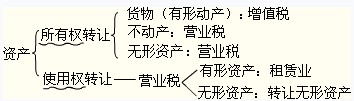

(七)服務業

1.子目:包括代理業、旅店業、飲食業、旅游業、倉儲業、租賃業、廣告業和其他服務業。

2.各子目中特別關注:

(1)代理業:

①代理報關業務應按照“服務業――代理業”稅目征收營業稅;

②金融經紀業不按本稅目征稅,屬于“金融保險業”稅目的征稅范圍;

③服務性單位將委托方預付的餐費轉付給餐飲企業,并向委托方和餐飲企業收取服務費的,屬于餐飲中介服務,應按照“服務業――代理業”稅目征收營業稅;

④無船承運業務,應按照“服務業――代理業”稅目征收營業稅;

⑤單位和個人受托種植植物、飼養動物的行為,按“服務業”稅目征收營業稅。

(2)旅游業:

單位和個人在旅游景區經營索道、旅游游船、觀光電梯、觀光電車、景區環保客運車取得的收入按“服務業――旅游業”稅目征收營業稅。

(3)租賃業:

①單位和個人將承租的場地、物品、設備等轉租給他人的行為屬于租賃行為,按“服務業――租賃業”稅目征收營業稅;

②對遠洋運輸企業從事光租業務和航空運輸企業從事干租業務取得的收入,應按“服務業――租賃業”稅目征收營業稅;

③酒店產權式經營,業主按照約定取得的固定收入和分紅收入均應視為租金收入,應按照“服務業――租賃業”稅目征收營業稅;

④交通部門有償轉讓高速公路收費權行為,屬于營業稅征收范圍,應按“服務業――租賃業”稅目征收營業稅。

(4)廣告業:

廣告代理業務按“服務業――廣告業”稅目征收營業稅。

(5)其他服務業:

了解項目。如沐浴、理發、洗染、照相、美術、裱畫、謄寫、打字、鐫刻、計算、測試、試驗、化驗、錄音、錄像、復印、曬圖、設計、制圖、測繪、勘探、打包、咨詢等。

航空勘探、鉆井(打井)勘探、爆破勘探,不按本稅目征稅,屬于“建筑業”稅目的征稅范圍。

最新資訊

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

- 2026中級會計三門備考順序怎么安排?2025-10-16

- 零基礎考生如何高效利用歷年真題集備考中級會計?2025-10-15

打卡人數

打卡人數