初級會計職稱《初級會計實務》:利潤的構成

更新時間:2013-03-15 09:24:54

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 利潤,是指企業在一定會計期間的經營成果,包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

相關鏈接:初級會計職稱《初級會計實務》:費用的概念及其主要內容

利潤的構成有:營業利潤、利潤總額、凈利潤

利潤,是指企業在一定會計期間的經營成果,包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

其中,期間費用包括:銷售費用、管理費用、財務費用

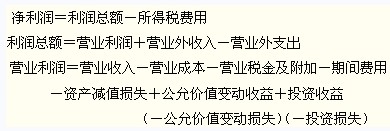

1.營業利潤

營業利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)

2.利潤總額

利潤總額=營業利潤+營業外收入-營業外支出

3.凈利潤

凈利潤=利潤總額-所得稅費用

編輯推薦

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數